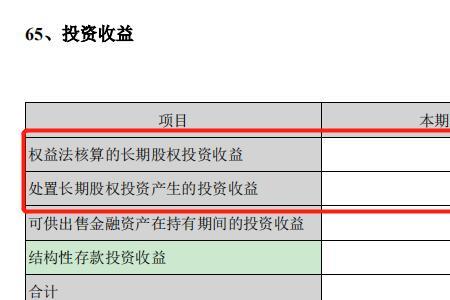

不纳入合并报表收益,可以按照投资收益去体现,如果是企业的子公司,母公司对其享有控制权,那应该纳入合并报表,其收益体现为合并报表的收入与支出,如果是企业的联营企业或合营企业,不纳入合并报表,其所取得的收益就通过投资收益体现在股权投出方的个别报表上。

不纳入合并报表但收益怎么算

原创 | 2022-12-05 13:18:08 |浏览:1.6万

猜你想问

-

地不纳垢是什么意思 其意思是地上不含有脏东西。垢,意思是肮脏的东西,借指坏人坏事坏思想。含义与藏污纳垢相近。纳,意思容纳,包含。地不纳垢,在古代史书,文献以及民间流传,并无此特定词语,它...

地不纳垢是什么意思 其意思是地上不含有脏东西。垢,意思是肮脏的东西,借指坏人坏事坏思想。含义与藏污纳垢相近。纳,意思容纳,包含。地不纳垢,在古代史书,文献以及民间流传,并无此特定词语,它... -

一夫一妻不纳妾的原因 第一,男人忠贞自持,只对妻子一人钟情,明孝宗朱佑樘一生也只有皇后张氏一个女人。第二,女子地位极其高,男人要仰仗对方,比如历史上有些公主所招驸马。在唐朝以前,大多数公...

一夫一妻不纳妾的原因 第一,男人忠贞自持,只对妻子一人钟情,明孝宗朱佑樘一生也只有皇后张氏一个女人。第二,女子地位极其高,男人要仰仗对方,比如历史上有些公主所招驸马。在唐朝以前,大多数公... -

不纳入合并报表会怎么样 不纳入合并报表会影响财务报告的完整性和真实性,企业集团需要编制合并财务报表,由母公司牵头编制,将能够控制的子公司全部纳入合并范围,综合反映集团财务状况,经营成果...

不纳入合并报表会怎么样 不纳入合并报表会影响财务报告的完整性和真实性,企业集团需要编制合并财务报表,由母公司牵头编制,将能够控制的子公司全部纳入合并范围,综合反映集团财务状况,经营成果... -

段正淳为什么不纳妾 因为段正淳根本就不用纳妾,段正淳在外边情人就有好几个,有秦红棉,阮星竹,甘宝宝,马夫人康敏,慕容复的舅母王夫人,他的妻子就是刀白凤也就是段誉的母亲,段正淳只要一出门就...

段正淳为什么不纳妾 因为段正淳根本就不用纳妾,段正淳在外边情人就有好几个,有秦红棉,阮星竹,甘宝宝,马夫人康敏,慕容复的舅母王夫人,他的妻子就是刀白凤也就是段誉的母亲,段正淳只要一出门就... -

士绅不纳粮从什么时候开始 士绅不纳粮最早是由朱元璋提出来的,明朝创立初期,经过连年的战争民生凋敝,出身贫寒的朱元璋最痛恨贪官污吏,所以他大量削减官员的数量,官员数量不足,基层难以进行有效管...

士绅不纳粮从什么时候开始 士绅不纳粮最早是由朱元璋提出来的,明朝创立初期,经过连年的战争民生凋敝,出身贫寒的朱元璋最痛恨贪官污吏,所以他大量削减官员的数量,官员数量不足,基层难以进行有效管...