属于政府补助的,应当区分与收益相关的政府补助和与资产相关的政府补助。收到与当期损益相关的政府补助,直接计入“营业外收入”科目与资产相关或以后期间损益相关的先计入“递延收益”科目,然后分期计入“营业外收入”科目。显然政府补助准则要求采用的是收益法中的总额法,以便真实、完整地反映政府补助的相关信息。

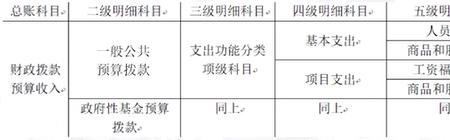

财政收入计什么科目

原创 | 2022-11-24 21:49:04 |浏览:1.6万

猜你想问

-

什么是稳健的财政政策 稳健财政政策是财政政策重要类型之一。在总量上,财政收支基本平衡,在结构上则是“有松有紧,有保有控”,其实质是协调发展政策。实施稳健财政政策要注重投资政策导向调...

什么是稳健的财政政策 稳健财政政策是财政政策重要类型之一。在总量上,财政收支基本平衡,在结构上则是“有松有紧,有保有控”,其实质是协调发展政策。实施稳健财政政策要注重投资政策导向调... -

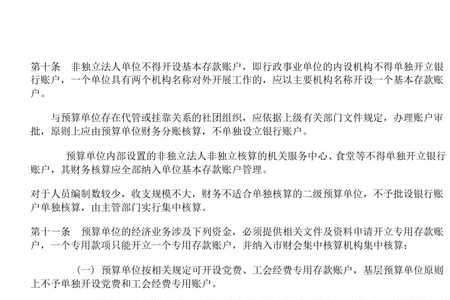

财政专户返还方式是什么 1、实现应上缴财政专户的事业收入时,按照实际收到或应收的金 额,借记“银行存款”、“应收账款”等科目,贷记“应缴财政款”科 目。2、向财政专户上缴款项时,按照实际...

财政专户返还方式是什么 1、实现应上缴财政专户的事业收入时,按照实际收到或应收的金 额,借记“银行存款”、“应收账款”等科目,贷记“应缴财政款”科 目。2、向财政专户上缴款项时,按照实际... -

财政所的公章在谁手里保管 发票专用章由财务部门发票管理员管理 。公司财务印章必须由专人负责保管,财务印章由责任心强、坚持原则、秉公办事、作风正派的人员负责保管。财务印章保管人员因...

财政所的公章在谁手里保管 发票专用章由财务部门发票管理员管理 。公司财务印章必须由专人负责保管,财务印章由责任心强、坚持原则、秉公办事、作风正派的人员负责保管。财务印章保管人员因... -

财政学是一门伪科学吗 不是。这个专业是一门应用理论科学。它原是经济学的一个分支,就其研究对象的范围划分,应属于部门经济学范畴,即专门探索收支分配及其所特有的分配规律。从微观上来说...

财政学是一门伪科学吗 不是。这个专业是一门应用理论科学。它原是经济学的一个分支,就其研究对象的范围划分,应属于部门经济学范畴,即专门探索收支分配及其所特有的分配规律。从微观上来说... -

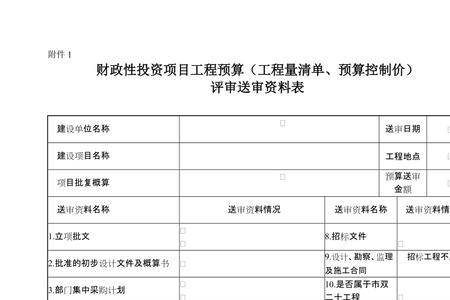

工程财政评审是什么意思 工程财政评审实质是工程预算审核,审核结果作为招标控制价。此项工作已实践若干年了,且积累了一定的经验。但就财评的动因、内容、方式、方法,因取向、理解的差异,其财...

工程财政评审是什么意思 工程财政评审实质是工程预算审核,审核结果作为招标控制价。此项工作已实践若干年了,且积累了一定的经验。但就财评的动因、内容、方式、方法,因取向、理解的差异,其财...