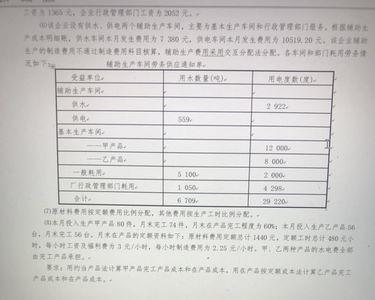

根据生产费用计入产品成本的方式所划分的直接计入成本和间接计入成本。

直接计入成本是指生产费用发生时,能直接计入某一成本计算对象的费用。

某项费用是否属于直接计入成本,取决于该项费用能否确认与某一成本计算对象直接有关和是否便于直接计入该成本计算对象。企业生产经营过程中所消耗的原材料、备品配件、外购半成品、生产工人计件工资通常属于直接成本。

原创 | 2022-11-18 17:37:44 |浏览:1.6万

根据生产费用计入产品成本的方式所划分的直接计入成本和间接计入成本。

直接计入成本是指生产费用发生时,能直接计入某一成本计算对象的费用。

某项费用是否属于直接计入成本,取决于该项费用能否确认与某一成本计算对象直接有关和是否便于直接计入该成本计算对象。企业生产经营过程中所消耗的原材料、备品配件、外购半成品、生产工人计件工资通常属于直接成本。

Copyright 2005-2020 www.kxting.com 版权所有 |  湘ICP备2023022655号

湘ICP备2023022655号

声明: 本站所有内容均只可用于学习参考,信息与图片素材来源于互联网,如内容侵权与违规,请与本站联系,将在三个工作日内处理,联系邮箱:47085,1089@qq.com