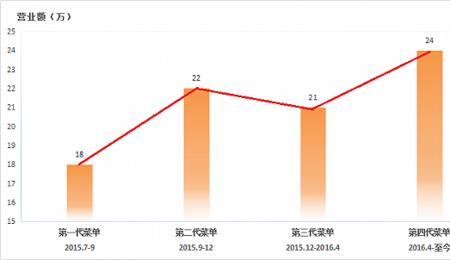

1、有退单,导致营业额小于销售额。

2、有营业以外的销售能够产生收益

1)、销售额:销售额是增值税销项税额的计税依据,是指纳税人销售货物、提供应税劳务或服务,从购买 或接受应税劳务方或服务方收取的全部价款和切价外费用,但是不包括向购买方收取的销项税额以及代为收取的政府性基金或者行政事业性收费。

2)、营业额:营业额是营业税的计税依据,是指纳税人提供应税劳务、转让无形资产或者销售不动产向对方收取的全部价款和价外费用。价外费用包括向对方收取的手续费、基金、集资费及其他各种性质的价外收费。

原创 | 2022-11-18 11:57:01 |浏览:1.6万

1、有退单,导致营业额小于销售额。

2、有营业以外的销售能够产生收益

1)、销售额:销售额是增值税销项税额的计税依据,是指纳税人销售货物、提供应税劳务或服务,从购买 或接受应税劳务方或服务方收取的全部价款和切价外费用,但是不包括向购买方收取的销项税额以及代为收取的政府性基金或者行政事业性收费。

2)、营业额:营业额是营业税的计税依据,是指纳税人提供应税劳务、转让无形资产或者销售不动产向对方收取的全部价款和价外费用。价外费用包括向对方收取的手续费、基金、集资费及其他各种性质的价外收费。

Copyright 2005-2020 www.kxting.com 版权所有 |  湘ICP备2023022655号

湘ICP备2023022655号

声明: 本站所有内容均只可用于学习参考,信息与图片素材来源于互联网,如内容侵权与违规,请与本站联系,将在三个工作日内处理,联系邮箱:47085,1089@qq.com