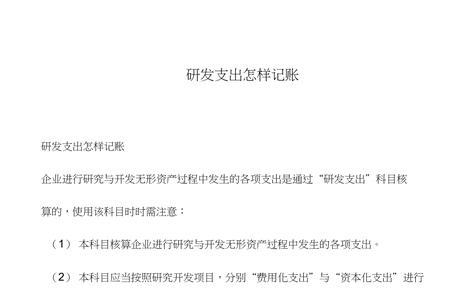

专利权属于企业的无形资产,对于科技创新型企业自主研发的专利技术,核算时计入研发支出科目、无形资产科目进行处理。

自主研发的专利

借:研发支出——研究费用

贷:银行存款

借:研发支出——开发费用

贷:银行存款

专利形成之后

借:无形资产——专利权

贷:研发费用——研究费用

财务费用(研究阶段的贷款利息等)

应付职工薪酬

管理费用——办公费

如果属于外购的专利权

借:无形资产——专利权

贷:银行存款

进行摊销时

取得并达到预定可使用状态的无形资产,当月开始进行摊销,如果是当月减少的无形资产,当月不需要摊销。新会计准则规定,每月摊销无形资产费用时的会计分录应该这样子写:

借:管理费用——无形资产摊销

贷:累计摊销