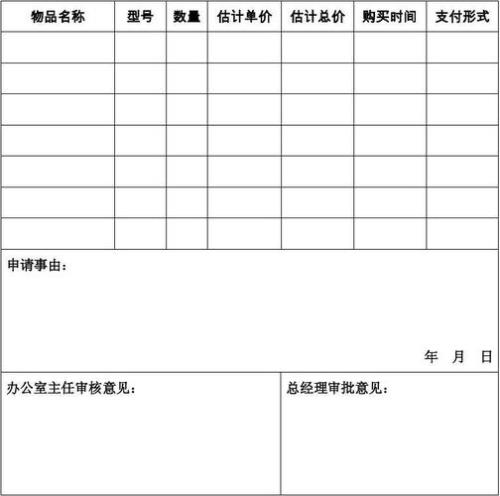

根据企业会计准则的规定,企业会计上设置低值易耗品科目核算低值易耗品成本。企业购买低值易耗品时,借记低值易耗品科目,领用时,借记制造费用等科目,贷记低值易耗品科目。低值易耗品科目的借方余额反映企业尚未领用的低值易耗品账面原值。

期末,低值易耗品科目余额填列在资产负债表的存货项目内。年末,会计信息使用者可以通过企业会计人员编写的会计报表附注了解企业低值易耗品的增减及结存信息。

原创 | 2023-01-17 19:50:36 |浏览:1.6万

根据企业会计准则的规定,企业会计上设置低值易耗品科目核算低值易耗品成本。企业购买低值易耗品时,借记低值易耗品科目,领用时,借记制造费用等科目,贷记低值易耗品科目。低值易耗品科目的借方余额反映企业尚未领用的低值易耗品账面原值。

期末,低值易耗品科目余额填列在资产负债表的存货项目内。年末,会计信息使用者可以通过企业会计人员编写的会计报表附注了解企业低值易耗品的增减及结存信息。

Copyright 2005-2020 www.kxting.com 版权所有 |  湘ICP备2023022655号

湘ICP备2023022655号

声明: 本站所有内容均只可用于学习参考,信息与图片素材来源于互联网,如内容侵权与违规,请与本站联系,将在三个工作日内处理,联系邮箱:47085,1089@qq.com