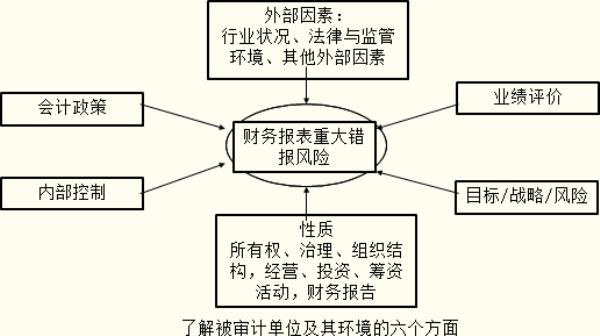

审计过程中,关联方存在的风险主要有以下两个方面,第一,存在利益输送的风险,第二,存在粉饰业绩的风险,所以,关联方是审计中的重点内容。

审计过程中关联方存在那些风险

原创 | 2023-01-01 17:13:57 |浏览:1.6万

猜你想问

-

审计中鉴定业务包括 审计鉴证业务主要包括:审计、审阅、其他鉴证业务其中审计包括:年报审计,验资,合并、分立清算审计,法律、行政法规规定的其他审计,企业内部控制审计。鉴证业务是指注册会...

审计中鉴定业务包括 审计鉴证业务主要包括:审计、审阅、其他鉴证业务其中审计包括:年报审计,验资,合并、分立清算审计,法律、行政法规规定的其他审计,企业内部控制审计。鉴证业务是指注册会... -

同心戮力压实审计监督责任 一是选好审计中介机构,科学制定审计方案,充分发挥内审“自检”作用二是抓好审计整改落实,确保审计反馈问题逐条整改到位,切实做好审计“后半篇”文章三是注重审计成果...

同心戮力压实审计监督责任 一是选好审计中介机构,科学制定审计方案,充分发挥内审“自检”作用二是抓好审计整改落实,确保审计反馈问题逐条整改到位,切实做好审计“后半篇”文章三是注重审计成果... -

经济责任审计最新规定 2019年7月7日起施行。中共中央办公厅、国务院办公厅印发的《党政主要领导干部和国有企事业单位主要领导人员经济责任审计规定》自2019年7月7日起施行。共七章第五...

经济责任审计最新规定 2019年7月7日起施行。中共中央办公厅、国务院办公厅印发的《党政主要领导干部和国有企事业单位主要领导人员经济责任审计规定》自2019年7月7日起施行。共七章第五... -

审计报告三表一注是什么 三表一注财务报告里的内容。三表一注包括资产负债表,收入支出表,财政补助收入支出表,附注、1、资产负债表资产负债表反映单位在某一特定日期全部资产、负债和净资产...

审计报告三表一注是什么 三表一注财务报告里的内容。三表一注包括资产负债表,收入支出表,财政补助收入支出表,附注、1、资产负债表资产负债表反映单位在某一特定日期全部资产、负债和净资产... -

审计查账的九种经典技巧和口诀 1、收入不入账、多收少记或少付多记的查账技巧2、虚报冒领费用开支的查账技巧3、对开假单据报销的查账技巧4、隐瞒收入,搞“小金库”的查账技巧5、“对大头小尾”...

审计查账的九种经典技巧和口诀 1、收入不入账、多收少记或少付多记的查账技巧2、虚报冒领费用开支的查账技巧3、对开假单据报销的查账技巧4、隐瞒收入,搞“小金库”的查账技巧5、“对大头小尾”...