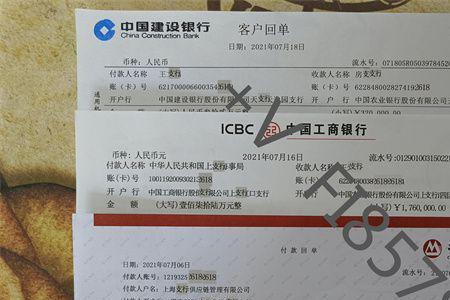

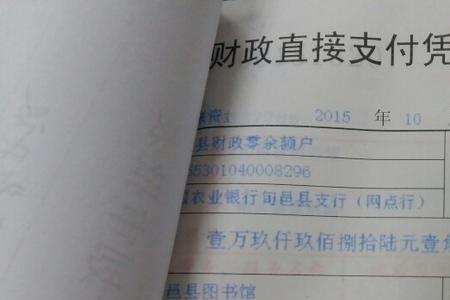

企业单位在财务核算中,对余款暂欠款项是指应付而未付的款项,包括应贸易往来而形成的应付未付款项和应借贷关系而产生的应付未付款项。

因此余款暂欠款可以在应付账款-应付货款-某某供应单位明细科目核算,也可以在短期借款科目核算。

原创 | 2022-12-17 15:27:10 |浏览:1.6万

企业单位在财务核算中,对余款暂欠款项是指应付而未付的款项,包括应贸易往来而形成的应付未付款项和应借贷关系而产生的应付未付款项。

因此余款暂欠款可以在应付账款-应付货款-某某供应单位明细科目核算,也可以在短期借款科目核算。

Copyright 2005-2020 www.kxting.com 版权所有 |  湘ICP备2023022655号

湘ICP备2023022655号

声明: 本站所有内容均只可用于学习参考,信息与图片素材来源于互联网,如内容侵权与违规,请与本站联系,将在三个工作日内处理,联系邮箱:47085,1089@qq.com