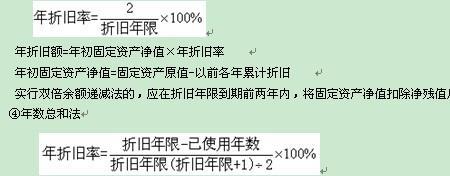

双倍余额递减法是在不考虑固定资产残值的情况下,用直线法折旧率的两倍作为固定的折旧率乘以逐年递减的固定资产期初净值,得出各年应提折旧额的方法。 就与加速折旧法类同,可让你在第一年折减较大金额。双倍余额递减法是加速折旧法的一种,是假设固定资产的服务潜力在前期消耗较大,在后期消耗较少,为此,在使用前期多提折旧,后期少提折旧,从而相对加速折旧。

双倍法什么原理

原创 | 2022-12-17 15:25:29 |浏览:1.6万

猜你想问

-

双倍给付是什么意思 双倍给付的意思就是指在签定合同支付定金有一方造成违约的,要双倍给付赔尝,比方说:我们购买房屋,双方己达成协议,而且乙方己经向甲方支付一定金额的定金,这期间如果有...

双倍给付是什么意思 双倍给付的意思就是指在签定合同支付定金有一方造成违约的,要双倍给付赔尝,比方说:我们购买房屋,双方己达成协议,而且乙方己经向甲方支付一定金额的定金,这期间如果有... -

闪电尖兵怎么双倍瞬移 闪电尖兵不能双倍瞬移。1、被动技能:冲锋冲锋枪伤害获得小幅加成。2、主动技能:超闪向前冲刺一小段距离。3、终极技能:电光一闪引导后瞬移到周边任意一个地点,引导过...

闪电尖兵怎么双倍瞬移 闪电尖兵不能双倍瞬移。1、被动技能:冲锋冲锋枪伤害获得小幅加成。2、主动技能:超闪向前冲刺一小段距离。3、终极技能:电光一闪引导后瞬移到周边任意一个地点,引导过... -

地下城双倍药水哪里有 1、决斗场获取:每个可以进入决斗场了的角色,可以在决斗场NPC爱莎处领取一个“[1v1]向高难度挑战的任务”只需要获胜五次,完成后就可以获得一个账号绑定的双倍经验药...

地下城双倍药水哪里有 1、决斗场获取:每个可以进入决斗场了的角色,可以在决斗场NPC爱莎处领取一个“[1v1]向高难度挑战的任务”只需要获胜五次,完成后就可以获得一个账号绑定的双倍经验药... -

福星计划的双倍经验会跨区吗 福星计划的双倍经验会跨区。因为英雄联盟早就上线了福星计划权益转区功能,补分支持包括:包括未使用的改名次数,优惠券,转区次数,叮号次数,未到期的权益皮肤。...

福星计划的双倍经验会跨区吗 福星计划的双倍经验会跨区。因为英雄联盟早就上线了福星计划权益转区功能,补分支持包括:包括未使用的改名次数,优惠券,转区次数,叮号次数,未到期的权益皮肤。... -

哈啰顺风车怎么接双倍订单 哈啰顺风车的车主如果想多赚点油费补贴可以在拼到一个乘客以后再寻找顺路合适的其他愿拼车乘客,市内拼成平台会给车主拼成订单总额80%金额,其余费用返还给乘客,跨城...

哈啰顺风车怎么接双倍订单 哈啰顺风车的车主如果想多赚点油费补贴可以在拼到一个乘客以后再寻找顺路合适的其他愿拼车乘客,市内拼成平台会给车主拼成订单总额80%金额,其余费用返还给乘客,跨城...