租金是要素收入,非劳动收入包含要素收入。 非劳动收入分为三类,即要素收入、政府转移支付和捐赠。

①要素收入是指通过资本、技术、经营管理等要素参与分配获得的收入,其中包括分红、利息、租金、出售专利、诀窍等获得的收入。

②政府转移支付是政府将其向社会所征收的税费中的一部分无偿提供给个人,主要是养老、医疗、失业保险金,某些津贴、行业补贴、奖励等。

③捐赠来自慈善机构、企业、组织或个人,也是无偿的,受授者不需要用商品或服务作为回报。

什么是要素收入

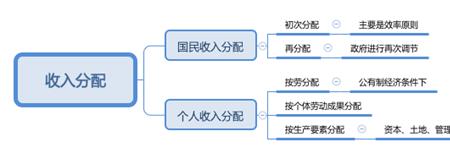

要素收入是指由于提供劳动、资本、土地等有形资产、专利等特许使用权所取得的收入,包括工龄、薪金、利润、股息、利息、租金、特许使用费、转让费等。要素收入主要包括企业收入(含利润和投资利息、股息等)、劳动者收入和财产收入三部分。

根据国民经济核算理论,要素收入只有劳动报酬和企业营业盈余即资本收入,国内生产总值中的生产税和固定资产折旧不属于要素收人,生产税属于要素收入外的一种附加收人,固定资产折旧用于补偿固定资产消耗。

要素收入 = 国民生产总值 - 固定资产折旧 - 生产税 + 财政补贴

什么是要素收入

要素收入

要素收入指生产者支付的雇员报酬及其营业盈余。国内生产净值常按要素收入估价。要素收入是产业部门在一定时期内进行生产经营活动所取得的净增加数,加上或减去经常性转移的收付额,等于可支配的收入数。

要素收入主要包括:雇佣劳动者收入、个人业主收入、个人财产收入 (包括利息租金、红利) 、从公司到个人的收入转移、公司保险利润、政府的事业收入和财产收入等。

一定时期的要素收入,是该期间生产者的增加值减固定资本消耗及间接税净额后的差额。由于营业盈余只能由产业部门取得,所以要素收入也只能在产业部门形成。

它是产业部门创造的新价值,是物质资料生产部门的雇员和厂主可支配使用的资金。