行政单位与事业单位使用的会计制度不同,按照《行政单位会计制度》的规定,行政单位因退货等原因发生支出收回的,属于当年支出收回的,借记“财政拨款收入”、“零余额账户用款额度”、“银行存款”等科目,贷记“经费支出”科目属于以前年度支出收回的,借记“财政应返还额度”、“零余额账户用款额度”、“银行存款”等科目,贷记“财政拨款结转”、“财政拨款结余”、“其他资金结转结余”等科目。

资金退回财政怎么记账

原创 | 2022-12-07 19:42:01 |浏览:1.6万

猜你想问

-

宁波银行在途资金多久到账 由于持有的基金不同,在途资金到账的时间也有所区别,一般来说,赎回货币基金时,在途资金到账时间为T+1日赎回股票型基金时,到账时间为T+3日赎回债券型基金时,到账时间是T+...

宁波银行在途资金多久到账 由于持有的基金不同,在途资金到账的时间也有所区别,一般来说,赎回货币基金时,在途资金到账时间为T+1日赎回股票型基金时,到账时间为T+3日赎回债券型基金时,到账时间是T+... -

亚马逊账户预留资金会预留多久 亚马逊账户预留资金会预留14天,亚马逊每十四天结款一次,本周期预留的金额是为了防止有退款或者扣除广告费月租费等费用造成的账户余额不足。因此亚马逊可能会预留40...

亚马逊账户预留资金会预留多久 亚马逊账户预留资金会预留14天,亚马逊每十四天结款一次,本周期预留的金额是为了防止有退款或者扣除广告费月租费等费用造成的账户余额不足。因此亚马逊可能会预留40... -

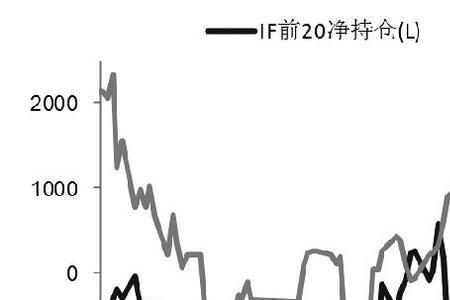

股票多空资金和多空增减仓 第一个方面的多头增仓的意思是,在一天的交易里面,多放的资金增加比较多,也就是买涨的资金比较多,占多整体资金的百分之八十左右。第二个方面的空头增仓的意思是,一天交...

股票多空资金和多空增减仓 第一个方面的多头增仓的意思是,在一天的交易里面,多放的资金增加比较多,也就是买涨的资金比较多,占多整体资金的百分之八十左右。第二个方面的空头增仓的意思是,一天交... -

平衡资金用地是什么意思 经当地市政府同意给辖区域政府民房住宅基地的指标。举例:2001年,经瑞安市政府同意给予仙岩镇政府民房宅基地指标8亩(64间),作为温瑞塘河仙岩段整治资金平衡用地,并以拍...

平衡资金用地是什么意思 经当地市政府同意给辖区域政府民房住宅基地的指标。举例:2001年,经瑞安市政府同意给予仙岩镇政府民房宅基地指标8亩(64间),作为温瑞塘河仙岩段整治资金平衡用地,并以拍... -

2022乡村振兴补助资金怎么申请 2022年乡村振兴补助资金申请流程由各乡(镇、街道)负责对符合专项资金补助范围的项目,审核和筛选后,按批次汇总向区委乡村振兴办申报。...

2022乡村振兴补助资金怎么申请 2022年乡村振兴补助资金申请流程由各乡(镇、街道)负责对符合专项资金补助范围的项目,审核和筛选后,按批次汇总向区委乡村振兴办申报。...