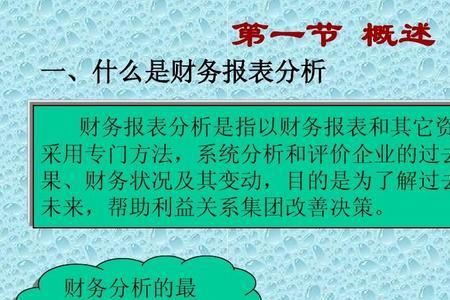

财务状况变动,是指企业对相同的交易或者事项由原来采用的会计政策改用另一会计政策的行为。

为保证会计信息的可比性,使财务报表使用者在比较企业一个以上期间的财务报表时,能够正确判断企业的财务状况、经营成果和现金流量的趋势,一般情况下,企业采用的会计政策,在每一会计期间和前后各项应当保持一致,不得随意变更。否则,势必削弱会计信息的可比性。

原创 | 2022-12-06 17:06:36 |浏览:1.6万

财务状况变动,是指企业对相同的交易或者事项由原来采用的会计政策改用另一会计政策的行为。

为保证会计信息的可比性,使财务报表使用者在比较企业一个以上期间的财务报表时,能够正确判断企业的财务状况、经营成果和现金流量的趋势,一般情况下,企业采用的会计政策,在每一会计期间和前后各项应当保持一致,不得随意变更。否则,势必削弱会计信息的可比性。

Copyright 2005-2020 www.kxting.com 版权所有 |  湘ICP备2023022655号

湘ICP备2023022655号

声明: 本站所有内容均只可用于学习参考,信息与图片素材来源于互联网,如内容侵权与违规,请与本站联系,将在三个工作日内处理,联系邮箱:47085,1089@qq.com