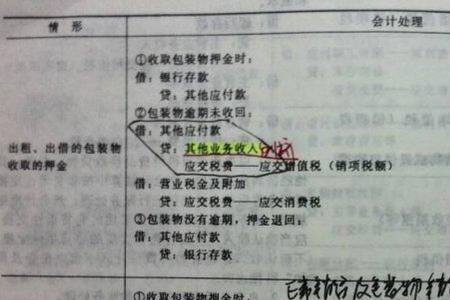

其他应收款科目用来核算企业应收的其他款项,如应收的赔偿款,应收的罚款,应收的为职工及其其家属代垫款项,支付的保证金。

企业支付的保证金,如支付的押金,支付的拍卖保证金,应通过其他应收款科目核算,企业支付保证金的会计分录是借:其他应收款,贷:银行存款。收到退回的保证金,会计分录是借:银行存款,贷:其他应收款。

收到退回的保证金怎么做分录

退回押金给客户的会计分录:

借:其他应付款-xx押金。

贷:现金或银行存款。

客户退回押金记入其他应收款科目中。

1、交押金时:

借:其他应收款-押金。

贷:银行存款。

2、押金退回时:

借:银行存款。

贷:其他应收款-押金。