按以下方式记账出纳记账的工具是现金日记账。进帐时,在现金日记账借方发生额栏逐笔记账,并在记账的传票上作统一的编号,表示此传票已记账和在扎帐日移交给会计的依据。

出帐时,同记账时的记账程序相同,只是记账的方向是在现金日记账贷方发生额栏。

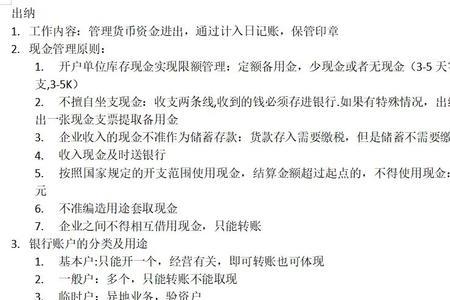

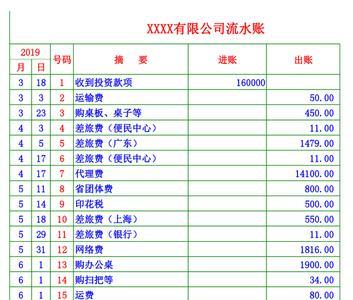

出纳员如何记账进账出账

在单位财务核算管理工作中,出纳员负责办理现金的收入、支付以及银行结算资金的收付操作,在登记账目方面,一般只登记现金日记账和银行存款日记账,这两个科目的账目核算实际上类似于库存物资的盘存账务处理,即只有初始余额,借方发生额、贷方发生额、库存余额这些登记项目。

并在现金或银行存款发生变动时及时进行登记即可,最终,出纳员所登记的现金日记账和银行存款日记账要与经费会计的明细账中的两个相同科目的余额要保持一致。

出纳员如何记账进账出账

这样记:根据记账凭证登记好银行存款日记帐和现金日记帐。核对现金和账务相符就行。根据收款凭证、付款凭证逐笔登记现金日记账、银行存款日记账、有价证券明细分类账。

每月根据银行对账单,和登记的银行存款日记帐进行勾对,做好余额调节表。

记账完毕后,清点现金。