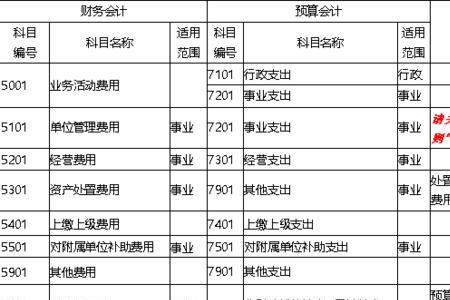

借:拔入经费,贷:银行存款。因为经费拔入时:借:银行存款,贷:经费拔入。所以做一套相反的会计凭证,沋可平行退回错拔的经费。

错拨经费退回怎么平行记账

原创 | 2022-12-05 15:05:06 |浏览:1.6万

猜你想问

-

空气压缩后温度会降低吗 气体或其他物质在被压缩后本身是变热的,因为压缩会使空气颗粒体积缩小,这样内部电子离原子核的距离势必变小。当热量释放后,在解除压缩状态后,其体积恢复被压缩前的状...

空气压缩后温度会降低吗 气体或其他物质在被压缩后本身是变热的,因为压缩会使空气颗粒体积缩小,这样内部电子离原子核的距离势必变小。当热量释放后,在解除压缩状态后,其体积恢复被压缩前的状... -

地线没有反应是咋回事 万用表在测量地线和零线时没有发应,在这种情况下有二种可能,第一二线之间有断点不通,第二,就是万用表的量程电阻档打得太小了,应该把电阻档的量程打大点,零线从变压器出...

地线没有反应是咋回事 万用表在测量地线和零线时没有发应,在这种情况下有二种可能,第一二线之间有断点不通,第二,就是万用表的量程电阻档打得太小了,应该把电阻档的量程打大点,零线从变压器出... -

行云换电怎么样 行云换电科技(深圳)有限公司,国内专业的职业教育整体解决方案供应商,以新能源汽车技术专业为起点,致力于为中国职业教育市场提供与世界同步的优秀教学资源和整体解决方...

行云换电怎么样 行云换电科技(深圳)有限公司,国内专业的职业教育整体解决方案供应商,以新能源汽车技术专业为起点,致力于为中国职业教育市场提供与世界同步的优秀教学资源和整体解决方... -

农场的树合种好还是单种 农场的树合种好。农场合种,指的是在支付宝或者淘宝芭芭农场里,好友一起合种果树,合种的类型有家庭树,友情树和爱情树等等。好友一起合种果树,不仅可以提高用户的粘性,增...

农场的树合种好还是单种 农场的树合种好。农场合种,指的是在支付宝或者淘宝芭芭农场里,好友一起合种果树,合种的类型有家庭树,友情树和爱情树等等。好友一起合种果树,不仅可以提高用户的粘性,增... -

华为手机怎么看不到气压 进入设置>应用和通知>应用管理,选择更多>显示系统进程,查找“天气小工具”,如果找不到,则“天气小工具”被卸载。请您回到桌面下拉,在搜索框中输入“天气小工具...

华为手机怎么看不到气压 进入设置>应用和通知>应用管理,选择更多>显示系统进程,查找“天气小工具”,如果找不到,则“天气小工具”被卸载。请您回到桌面下拉,在搜索框中输入“天气小工具...