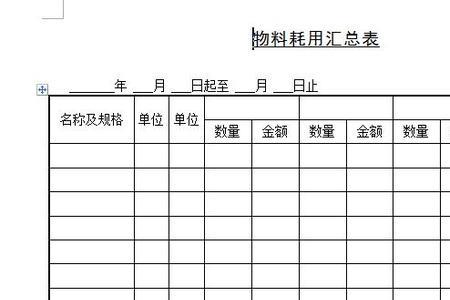

财务账里的物料消耗通常包括企业日常维护保养固定资产等设备时所消耗的各种材料、企业部门办公用品的日常消耗,以及企业生产产品过程中所发生的消耗等项目。在会计实务中,财务账里的物料消耗可以通过“原材料”科目、“周转材料”科目、“管理费用”科目处理,其中“原材料”科目核算企业库存的各种材料,包括原料及主要材料、辅助材料等

“周转材料”科目核算企业的周转材料,包括包装物、低值易耗品等

“管理费用”科目核算企业为组织和管理企业生产经营所发生的管理费用。

原创 | 2022-12-05 13:41:36 |浏览:1.6万

财务账里的物料消耗通常包括企业日常维护保养固定资产等设备时所消耗的各种材料、企业部门办公用品的日常消耗,以及企业生产产品过程中所发生的消耗等项目。在会计实务中,财务账里的物料消耗可以通过“原材料”科目、“周转材料”科目、“管理费用”科目处理,其中“原材料”科目核算企业库存的各种材料,包括原料及主要材料、辅助材料等

“周转材料”科目核算企业的周转材料,包括包装物、低值易耗品等

“管理费用”科目核算企业为组织和管理企业生产经营所发生的管理费用。

Copyright 2005-2020 www.kxting.com 版权所有 |  湘ICP备2023022655号

湘ICP备2023022655号

声明: 本站所有内容均只可用于学习参考,信息与图片素材来源于互联网,如内容侵权与违规,请与本站联系,将在三个工作日内处理,联系邮箱:47085,1089@qq.com