就是指报告期(计算时的日间)与前面的时间计算的数据,进行对比是下降的情况。

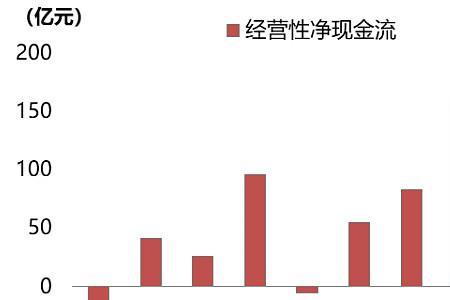

经营性现金流内部包含的内容其实非常多,一般不作纵向比较(和其他时期相比),一般作横向比较(和同行业同时期的其他公司) 相比较. 经营性现金流包含: 净利润+预付款项的减少+预收款项的增加+应收款项的减少+应付款项的增加 与其它同行业公司相比,可以用净利润现金含量这个指标衡量(经营现金流/净利润).如果这个指标过低,应该保持警惕,观察是哪一项会计科目的大幅增加直接造成了经营现金流的大幅减少,尤其是其他应收帐款科目的增加

原创 | 2022-12-05 12:24:24 |浏览:1.6万

就是指报告期(计算时的日间)与前面的时间计算的数据,进行对比是下降的情况。

经营性现金流内部包含的内容其实非常多,一般不作纵向比较(和其他时期相比),一般作横向比较(和同行业同时期的其他公司) 相比较. 经营性现金流包含: 净利润+预付款项的减少+预收款项的增加+应收款项的减少+应付款项的增加 与其它同行业公司相比,可以用净利润现金含量这个指标衡量(经营现金流/净利润).如果这个指标过低,应该保持警惕,观察是哪一项会计科目的大幅增加直接造成了经营现金流的大幅减少,尤其是其他应收帐款科目的增加

Copyright 2005-2020 www.kxting.com 版权所有 |  湘ICP备2023022655号

湘ICP备2023022655号

声明: 本站所有内容均只可用于学习参考,信息与图片素材来源于互联网,如内容侵权与违规,请与本站联系,将在三个工作日内处理,联系邮箱:47085,1089@qq.com