1、购买天然气时

借:原材料——燃料

贷:银行存款

用于生产需要购入的天然气费用可计入原材料——燃料科目

生产部门耗用时:

借:生产成本/制造费用

贷:原材料——燃料

2、天然气公司收取工时费(天然气公司做)

借:银行存款/库存现金

贷:其他业务收入

3、天然气公司收取的工时费(企业做)

借:管理费用/长期待摊费用

贷:银行存款/库存现金

公司用的煤气费用应该计入什么会计科目?

公司用煤气费用,记入什么会计科目,要看煤气的的用途

1、用于生产产品的,计入“制造费用——燃料费”

借:制造费用---燃料费

贷:银行存款/应付账款

2、如果是用于公司食堂的

借:管理费用/制造费用/生产成本/销售费用——福利费

贷:应付职工薪酬——福利费

借:应付职工薪酬——福利费

贷:银行存款/应付账款

如果是食堂用的就直接计入福利费

天然气公司财务核算流程

天然气公司财务核算工作流程是:

(一)月末结转及提取相关税金

查询当月应交税金各地方小税的明细账——→将当月地方小税中存在借方发生额的金额作记录——→编制相应的会计分录将其转平。

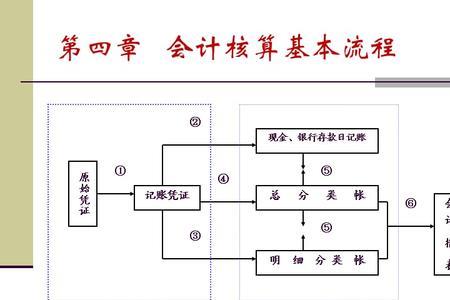

(二)复核会计凭证

将出纳岗传来的涉及现金的凭证以及所有核算岗传来的不涉及现金的凭证统一进行逐个复核——→发现有编制会计凭证出现差错的情况——→提请各核算岗改正(其中出现的异常差错应先征求副部长意见后才能予以改正)——→将凭证中含有需要抵扣的增值税进项税额抵扣联或运输发票抽出并在发票右上角写上该税票的月份及凭证号——→传税务岗验票以及编制抵扣联清单——→将已复核的会计凭证按凭证号顺序清理整齐。

(三)编制以及出具会计报表

将所有已经过人工复核的会计凭证 在微机的账务系统进行逐个复核——→将所有账务系统中已经复核的凭证进行电脑记账——→通过微机中的账务系统进行所有结转凭证的生存——→复核所有已生成的结转凭证看其是否正确——→对已核准无误的结转凭证进行电脑记账——→出具会计报表——→交由副部长审定——→审定无误后将其复印若干份——→填写用章审批单到档案室请章后盖公司盖——→再盖上“法定代表人。财务总监。财务部门负责人”三章——→将要上传到国资公司财务部和宝安集团财务处的会计报表先予以传真后再寄出——→再将会计报表下发给其他各相关部门和单位并要求在发文签收本上签下接收人的姓名和日期 注:每月的财务会计报表应在下月的10日之前出具,出具后经领导审定无误才能予以下发。

(四)编制以及出具会计报表附注

将各核算岗提供的相关资料收齐——→编制会计报表附注——→复印——→在财务系统内部下发 注:每月的财务会计报表附注应在下月的15日之前出具。

(五)编制快报

按照国资公司财务部下发的快报要求先编制表样——→再逐个查询账务系统中当月的各所需科目余额填制报表——→交副部长审查——→将审定无误的快报打印——→再传真到国资公司财务部 注:每月的快报应在当月最后一天下班前予以传出。

(六)编制财务分析报告

每季末待财务报表出具之后向相关核算岗收集财务分析报告所需资料和信息——→编制财务分析报告——→交部长审查——→将审定后的财务分析报各打印——→复印若干份——→向部长请示后下发相关人员 注:3月和9月为季度财务分析。6月和12月为半年和年度财务分析每季的财务分析报告应在下月的20日之前出具,出具后经领导审定无误才能予以下发。

(七)编制现金流量预测表

每季度过后应将上季度编制的现金流量预测表与资金实际发生数予以核对——→从微机的账务系统中逐个查询经营活动、投资活动、筹资活动各自的现金流入和现金流出明细——→并编制上季度预测数与实际发生数对比分析表——→再根据下一季度的资金使用计划和经营规划编制下一季度的现金流量预测表——→交部长审查——→将审定后的现金流量预测表打印——→复印若干份——→向部长请章后下发相关人员 注:现金流量预测表应在下一季度开始月份的25日之前出具,出具后经领导审定无误才能予以下发。

(八)收集员工考核资料

当月月初将员工月度考核表下发给财务部(除部长外)各员工——→督促其填写当月的工作计划——→当月完后督促其填写当月的工作小结——→将小结收齐——→交部长考核 注:员工月度考核表应在下一个月8日之前收齐。

(九)管理性工作

1、严格按国家财经法律、法规、政策、会计制度,复核会计凭证,保证会计核算质量。

2、在制定内部会计核算以及财务管理制度的方面提出创建性建议。

3、协助部长加强公司财务会计管理工作,统一规范财务行为。

4、协助部长有效实施对各会计岗位的考核,以及公正客观地完成各会计岗位的监交工作。

5、不定期组织成本核算小组或各会计核算岗位的经验交流以及业务沟通等小型的座谈会,不定期组织旨在提高财务管理核算的工作检查及经验交流。

6、妥善管理好财务会计部日常的琐碎小事。

7、积极完成领导交办的其他工作。