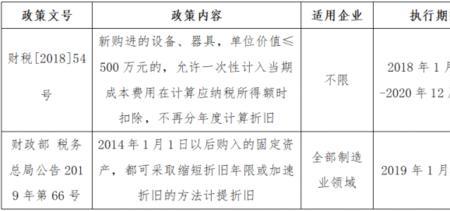

企业取得的固定资产投入使用后,除已提足折旧的固定资产和土地不计折旧外,企业应当对所有固定资产计提折旧。可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法。

其中,双倍余额递减法和年数总和法属于加速折旧法。

车辆采用双倍余额递减法,每年的折旧额=每个折旧年度初固定资产账面净值×2÷预计使用年限,注意:最后两年改按直线法计算年折旧额。

采用年数总和法,每年折旧额=(固定资产原价-预计净残值)×年折旧率。

年折旧率=尚可使用年限÷(1+2+3+…+n)×100%。

原创 | 2022-12-05 09:58:56 |浏览:1.6万

企业取得的固定资产投入使用后,除已提足折旧的固定资产和土地不计折旧外,企业应当对所有固定资产计提折旧。可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法。

其中,双倍余额递减法和年数总和法属于加速折旧法。

车辆采用双倍余额递减法,每年的折旧额=每个折旧年度初固定资产账面净值×2÷预计使用年限,注意:最后两年改按直线法计算年折旧额。

采用年数总和法,每年折旧额=(固定资产原价-预计净残值)×年折旧率。

年折旧率=尚可使用年限÷(1+2+3+…+n)×100%。

Copyright 2005-2020 www.kxting.com 版权所有 |  湘ICP备2023022655号

湘ICP备2023022655号

声明: 本站所有内容均只可用于学习参考,信息与图片素材来源于互联网,如内容侵权与违规,请与本站联系,将在三个工作日内处理,联系邮箱:47085,1089@qq.com