财务结构是指企业全部资产是如何筹资取得的,也就是企业全部资产的对应项目,是指资产负债全部项目是如何构成的,及它们之间的比例关系等等与企业财务结构密切相关的是资金结构。

财务结构实质上是广义的资本结构,指一个企业全部资金来源的构成及其比例关系。在资产负债表中,右边列示的为企业资金的来源,即短期负债和长期负债、所有者权益。其中短期和长期负债为债务资金,所有者权益为自有资金。左边列示的为企业资金的占用,包括流动资产、固定资产、长期资产等。而在数额上,资金来源等于资金占用,因此一般用资产负债率指标来反映、分析企业的财务结构。资产负债率,即负债总额与资产总额的比,比率越低表明企业的财务结构趋于保守,负债较低,不能利用财务杠杆为投资者带来更多、更快的收益。

财务架构是什么意思

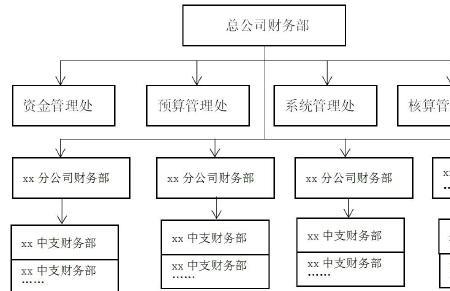

财务组织架构是根据业务需要和整体组织架构来考虑的。

还是要关注核心的一点,就是投资人和管理层的需求,只有满足双方需求的财务组织架构,开展工作才能顺畅。为了简化分析,暂不考虑法人组织结构的设置,而只考虑实际管理的组织架构设置。

很多情况下都是跨法人管理的财务组织架构。