风险价值(VaR)与期望损失(ES)--- 衡量极端损失的风险度量指标。比起收益率波动幅度,投资者往往更为关心投资组合的极端损失风险,VaR与ES即为衡量投资组合极端损失风险的常用指标。VaR的含义为在一定的概率水平下,某一投资组合在未来特定时期内的最大可能损失而ES的含义为当投资组合的损失超过VaR阀值时所遭受的平均损失程度。由于ES在VaR的基础上进一步考虑了出现极端情况时的平均损失程度,因此可以更为完整地衡量一个投资组合的极端损失风险。

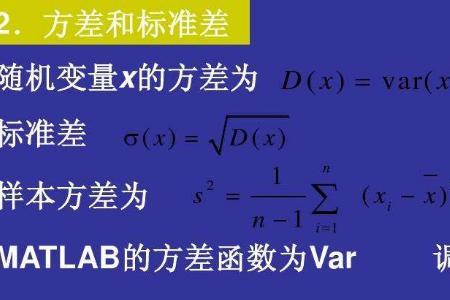

var和期望的关系

原创 | 2022-12-04 18:59:27 |浏览:1.6万

猜你想问

-

华为nova10支持高精度定位吗 支持。进行权限设置,进入?手机管家-权限管理-读取位置信息,相应的应用打开读取位置信息的权限。2、尽量在开阔地带使用GPS功能。可以在使用GPS的时候打开WLAN功能和...

华为nova10支持高精度定位吗 支持。进行权限设置,进入?手机管家-权限管理-读取位置信息,相应的应用打开读取位置信息的权限。2、尽量在开阔地带使用GPS功能。可以在使用GPS的时候打开WLAN功能和... -

nova3开机显示logo背光不亮 1、首先要检查一下,显示屏排线和显示座子,是否存在接触不良等问题。2、经检查以上都正常的话,还是不行,那就重点再检查一下显示屏供电电路。3、经过以上两点检查若都...

nova3开机显示logo背光不亮 1、首先要检查一下,显示屏排线和显示座子,是否存在接触不良等问题。2、经检查以上都正常的话,还是不行,那就重点再检查一下显示屏供电电路。3、经过以上两点检查若都... -

vivan耳机是什么牌子 vivan耳机是科学仪器牌子。vivan耳机是广州皓梦淇科技有限公司旗下产品,公司成立于2019年,地址位于广东省广州市越秀区光塔路154号928自编B5房。经营范围是USB线、U...

vivan耳机是什么牌子 vivan耳机是科学仪器牌子。vivan耳机是广州皓梦淇科技有限公司旗下产品,公司成立于2019年,地址位于广东省广州市越秀区光塔路154号928自编B5房。经营范围是USB线、U... -

华为nova5显示格式化 是由于手机的系统文件出现故障导致的启动异常,这种问题需要对手机的格式化进行恢复,初始化设置后才能够进入桌面进行使用,或者对手机的主板进行硬件检测,看是否是CPU...

华为nova5显示格式化 是由于手机的系统文件出现故障导致的启动异常,这种问题需要对手机的格式化进行恢复,初始化设置后才能够进入桌面进行使用,或者对手机的主板进行硬件检测,看是否是CPU... -

nova10盲人模式怎么解除 nova10盲人模式解除方法如下首先打开手机中的设置界面,再点击辅助功能。然后再点击无障碍,选择TalkBack选项。关闭TalkBack后面的开关。华为nova 10是华为于2022年7...

nova10盲人模式怎么解除 nova10盲人模式解除方法如下首先打开手机中的设置界面,再点击辅助功能。然后再点击无障碍,选择TalkBack选项。关闭TalkBack后面的开关。华为nova 10是华为于2022年7...