根据企业会计准则的规定,企业设置库存商品科目核算已完工并已验收入库的产品。该科目期初余额反映企业尚未销售的产成品成本,借方发生额反映本期完工验收入库的产成品成本,贷记发生额反映企业本期结转已销售产品的成本,余额在借方,反映期末尚未实现销售的产品的生产成本。

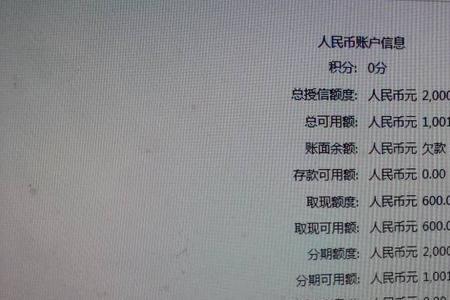

产成品账面余额是什么

原创 | 2022-12-04 15:35:40 |浏览:1.6万

猜你想问

-

重碱生产成本 生产成本在1500元到1800元之间。目前我国氨碱法每吨重碱的生产成本一般在1500-1800元。其中原材料(原盐和石灰石合计)采购成本约占总成本的40-50%,煤炭采购成本约占...

重碱生产成本 生产成本在1500元到1800元之间。目前我国氨碱法每吨重碱的生产成本一般在1500-1800元。其中原材料(原盐和石灰石合计)采购成本约占总成本的40-50%,煤炭采购成本约占... -

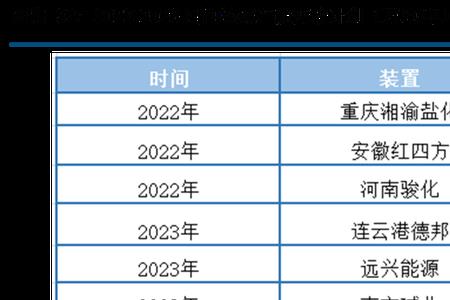

一辆列车生产成本 普通旅客列车一台电力机车造价就有1000万,一节车厢造价是300万,一般旅客列车18节车厢,算下来机车加上车厢造价6400万。而8编组的动车组一列造价就有1亿,16编组的动车...

一辆列车生产成本 普通旅客列车一台电力机车造价就有1000万,一节车厢造价是300万,一般旅客列车18节车厢,算下来机车加上车厢造价6400万。而8编组的动车组一列造价就有1亿,16编组的动车... -

什么什么遗产成语 没有什么什么遗产的成语。词语:遗产拼音:yí chǎn 注音:ㄧˊ ㄔㄢˇ意思是:1.人死后所遗留下来的一切财产。2、泛称由古代遗留后世的文物、事迹。如:「《诗经》、...

什么什么遗产成语 没有什么什么遗产的成语。词语:遗产拼音:yí chǎn 注音:ㄧˊ ㄔㄢˇ意思是:1.人死后所遗留下来的一切财产。2、泛称由古代遗留后世的文物、事迹。如:「《诗经》、... -

会计结转入库的生产成本怎么算 结转入库的生产成本的可以用品种法,分批法,分步法,都可以计算出入库的成本,包含了直接材料 直接人工和制造费用。按照完工产品的数量乘以单位产品的成本,或者一揽子结...

会计结转入库的生产成本怎么算 结转入库的生产成本的可以用品种法,分批法,分步法,都可以计算出入库的成本,包含了直接材料 直接人工和制造费用。按照完工产品的数量乘以单位产品的成本,或者一揽子结... -

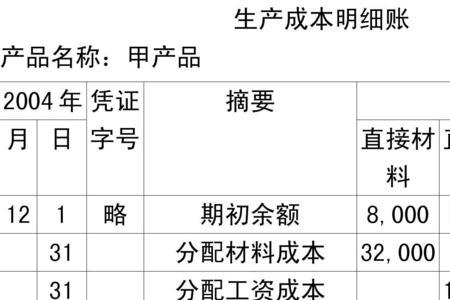

产成品明细账怎么填写 所谓的明细账,就是核算企业用于生产经营过程中所有商品的购进,销售,结余等一系列商品销售活动的账目记录。他主要包括商品的名称,规格,单位,数量。你就按这个类别,逐次的...

产成品明细账怎么填写 所谓的明细账,就是核算企业用于生产经营过程中所有商品的购进,销售,结余等一系列商品销售活动的账目记录。他主要包括商品的名称,规格,单位,数量。你就按这个类别,逐次的...