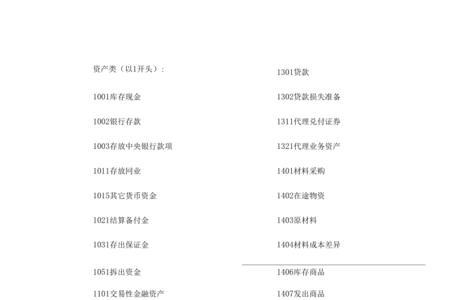

开头的5开属于损益类科目。

损益类科目具体包括:主营业务收入、其他业务收入、公允价值变动损益、投资收益、营业外收入、主营业务成本、税金及附加、其他业务成本、销售费用、管理费用、财务费用、资产减值损失、信用减值损失、营业外支出、所得税费用、以前年度损益调整等。

会计记账要记住有借必有贷,借贷必相等。

科目代码以5开头的有

科目编码第一位代表类别

1资产

2负债

3权益

4成本

5损益

后面一位用于详细分类

最后两位用于流水号

如1002 银行存款

1表示资产 0表示货币资金 02表示银行存款

1开头为资产类,2开头为负债类,3为共同类(比较少用)4为所有者权益类,5为成本类,6为损益资产类,费用类,成本类增加在借方,负债,所有者权益,和收入类增加在贷方