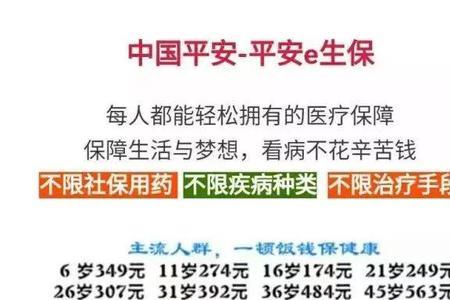

优点:

报销范围广:可以保社保外的医疗费用 健康告知宽松:仅问询严重疾病,比如恶性肿瘤、肝硬化等,其他常见病比如乙肝、结节等人群均可投保 可保既往症:除心脏病、高血压、糖尿病、心肌梗塞、白血病、脑血管疾病、慢性肾脏疾病等既往症不保,其他既往症均可投保

缺点:

免赔额高:社保内外各有2万免赔额,高于大部分同类产品 报销比例低:社保内的费用最多报销90%,社保外的费用只报 60% 意外身故伤残保障差:只保生活一般意外费用,大部分产品都不限制

原创 | 2022-11-30 20:39:15 |浏览:1.6万

优点:

报销范围广:可以保社保外的医疗费用 健康告知宽松:仅问询严重疾病,比如恶性肿瘤、肝硬化等,其他常见病比如乙肝、结节等人群均可投保 可保既往症:除心脏病、高血压、糖尿病、心肌梗塞、白血病、脑血管疾病、慢性肾脏疾病等既往症不保,其他既往症均可投保

缺点:

免赔额高:社保内外各有2万免赔额,高于大部分同类产品 报销比例低:社保内的费用最多报销90%,社保外的费用只报 60% 意外身故伤残保障差:只保生活一般意外费用,大部分产品都不限制

Copyright 2005-2020 www.kxting.com 版权所有 |  湘ICP备2023022655号

湘ICP备2023022655号

声明: 本站所有内容均只可用于学习参考,信息与图片素材来源于互联网,如内容侵权与违规,请与本站联系,将在三个工作日内处理,联系邮箱:47085,1089@qq.com