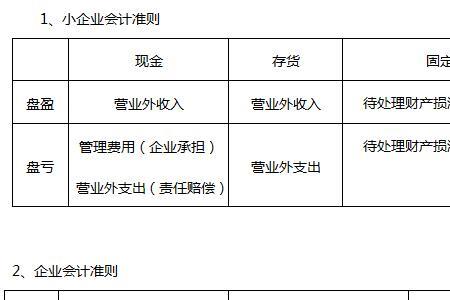

减值准备是备抵科目,而净残值是最后处理的剩余价值。

减值准备是指资产的账面余额超过其可收回金额。我国《企业会计制度》和《企业会计准则》规定,企业应当定期或者至少于每年年度终了,对各项资产进行全面检查,合理地预计各项资产可能发生的损失,对可能发生的各项资产损失计提资产减值准备。

固定资产净残值是指固定资产使用期满后,残余的价值减去应支付的固定资产清理费用后的那部分价值。固定资产净残值占固定资产原值的比例一般在3%~5%之间。

原创 | 2022-11-30 10:34:14 |浏览:1.6万

减值准备是备抵科目,而净残值是最后处理的剩余价值。

减值准备是指资产的账面余额超过其可收回金额。我国《企业会计制度》和《企业会计准则》规定,企业应当定期或者至少于每年年度终了,对各项资产进行全面检查,合理地预计各项资产可能发生的损失,对可能发生的各项资产损失计提资产减值准备。

固定资产净残值是指固定资产使用期满后,残余的价值减去应支付的固定资产清理费用后的那部分价值。固定资产净残值占固定资产原值的比例一般在3%~5%之间。

Copyright 2005-2020 www.kxting.com 版权所有 |  湘ICP备2023022655号

湘ICP备2023022655号

声明: 本站所有内容均只可用于学习参考,信息与图片素材来源于互联网,如内容侵权与违规,请与本站联系,将在三个工作日内处理,联系邮箱:47085,1089@qq.com