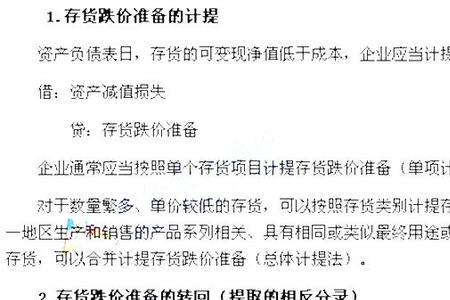

存货跌价准备在结转存货时需要计入成本。 存货跌价准备是指在中期期末或年度终了,如由于存货遭受毁损、全部或部分陈旧过时或销售价格低于成本等原因,使存货成本不可以收回的部分,应按单个存货项目的成本高于其可变现净值的差额提取,并计入存货跌价损失。 简单的说就是由于存货的可变现净值低于原成本,而对降低部分所作的一种稳健处理。

存货跌价准备计入成本吗

原创 | 2022-11-25 10:51:44 |浏览:1.6万

猜你想问

-

存货盘亏跌价准备怎么结转 结转存货跌价准备的会计分录:借:存货跌价准备贷:主营业务成本。在结转时,需要按照比例计算。企业计提了存货跌价准备,如果其中有部分存货已经销售,则企业在结转销售成本...

存货盘亏跌价准备怎么结转 结转存货跌价准备的会计分录:借:存货跌价准备贷:主营业务成本。在结转时,需要按照比例计算。企业计提了存货跌价准备,如果其中有部分存货已经销售,则企业在结转销售成本... -

存货跌价准备属于存货吗 “存货跌价准备”是存货的备抵项目,它是对存货预期跌价提取的准备金,是会计“谨慎性”原则的体现。所以,它不属于存货。存货跌价准备与信用减值损失(坏账准备)属于同一...

存货跌价准备属于存货吗 “存货跌价准备”是存货的备抵项目,它是对存货预期跌价提取的准备金,是会计“谨慎性”原则的体现。所以,它不属于存货。存货跌价准备与信用减值损失(坏账准备)属于同一... -

存货二级科目分类     库存商品是根据产品名称设置的,这个就没有统一规定,因为不同企业的商品是不同的,二级科目是根据单位需要设置的。比如库存商品—男大衣,库存商品—女士...

存货二级科目分类     库存商品是根据产品名称设置的,这个就没有统一规定,因为不同企业的商品是不同的,二级科目是根据单位需要设置的。比如库存商品—男大衣,库存商品—女士... -

存货和库存的区别 存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等,包括各类材料、在产品、半成品、...

存货和库存的区别 存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等,包括各类材料、在产品、半成品、... -

制造业的存货包含哪些内容 存货属于企业的流动资产,其持有的目的是为了保证日常生产经营活动的耗用,或者是为了直接出售的各项材料、商品等。具体说,制造业存货包括的内容有:在途物资,原材料,周转...

制造业的存货包含哪些内容 存货属于企业的流动资产,其持有的目的是为了保证日常生产经营活动的耗用,或者是为了直接出售的各项材料、商品等。具体说,制造业存货包括的内容有:在途物资,原材料,周转...