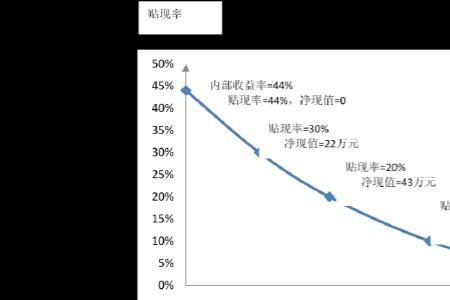

年营业现金净流量(简记为NCF)可用下列公式计算:每年净现金流量(NCF)=营业收入一付现成本一所得税或每年净现金流量(NCF)=净利十折旧或每年净现金流量(NCF)=营业收入×(1-所得税率)-付现成本×(1-所得税率)+折旧×所得税率.

付现成本仅指需要动用现金支付的成本,不包括折旧费用等非付现成本。

净现金流量付现成本怎么计算

现金净流量的计算公式中非付现成本是企业在经营期不以现金支付的成本费用。一般包括固定资产的折旧、无形资产的摊销额、开办费的摊销额以及全投资假设下经营期间发生的借款的利息支出。