履约保证金的会计处理

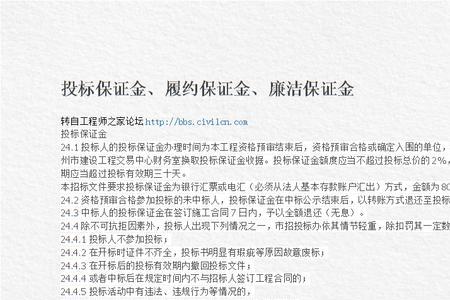

履约担保是工程发包人为防止承包人在合同执行过程中违反合同规定或违约,并弥补给发包人造成的经济损失.

同时,履约保证金可用保兑支票、银行汇票或现金支票,履约保证金一般不超过合同价格的10%

因此,对于老板付履约保证金,可以看做是"其他应收款"

其他应收款科目,核算企业除存出保证金、拆出资金、买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收保户储金、应收代为追偿款、应收分保账款、应收分保未到期责任准备金、应收分保保险责任准备金、长期应收款等经营活动以外的其他各种应收、暂付的款项.

则对应的会计处理如下:

借:其他应收款-履约保证金

贷:银行存款