说明企业短期偿债的能力。应付账款是企业的短期负债,存货是企业的流动资产,所以这两者的比例反映了企业短期偿债能力。该比率越高,偿债能力越弱否则,偿债能力越强。

应付账款与存货的比例说明

原创 | 2022-11-19 10:36:10 |浏览:1.6万

猜你想问

-

应付客户对价四种情形举例 应付客户对是应该支付给客户的对价冲交易价格。举例:A客户卖红烧鸡给B客户,B客户是卖辣椒酱的,A客户看到B客户门面生意好,于是A对B我给你一笔钱在你的店铺上贴几张我...

应付客户对价四种情形举例 应付客户对是应该支付给客户的对价冲交易价格。举例:A客户卖红烧鸡给B客户,B客户是卖辣椒酱的,A客户看到B客户门面生意好,于是A对B我给你一笔钱在你的店铺上贴几张我... -

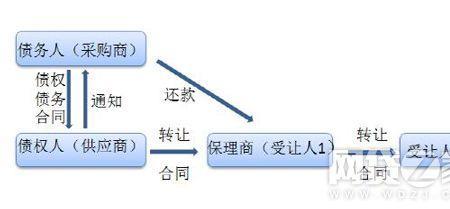

应付账款保理是什么意思 应收账款保理是企业将赊销形成的未到付款期的应收账款在满足一定条件的情况下,转让给银行,然后进行快速融资的方式。一般企业如果应收账款太多,并且账龄比较长,在供应...

应付账款保理是什么意思 应收账款保理是企业将赊销形成的未到付款期的应收账款在满足一定条件的情况下,转让给银行,然后进行快速融资的方式。一般企业如果应收账款太多,并且账龄比较长,在供应... -

内部应付款是什么意思 应收、应付内部单位款是指总部与分支机构之间的往来交易中的应收、应付款项。应收、应付内部单位款的会计科目为内部往来。内部往来是企业与内部所属各个独立核算...

内部应付款是什么意思 应收、应付内部单位款是指总部与分支机构之间的往来交易中的应收、应付款项。应收、应付内部单位款的会计科目为内部往来。内部往来是企业与内部所属各个独立核算... -

其他应收款和其他应付款挂账 暂时不处理的账务,也叫挂账.挂在其他应收款或其他应付款.费用挂账主要有以下两种:1、为实际费用已发生、但由于发票未到或发票遗失而挂账.2、为应入未入费用,因企业...

其他应收款和其他应付款挂账 暂时不处理的账务,也叫挂账.挂在其他应收款或其他应付款.费用挂账主要有以下两种:1、为实际费用已发生、但由于发票未到或发票遗失而挂账.2、为应入未入费用,因企业... -

应付账款挂账流程 我的答案应付账款挂账流程企业在生产经营过程中,经常会发生购入存货已入库但发票不能及时到达的情形,会计上一般将此类存货暂估入账。入账时:借:原材料贷:应付帐款某某...

应付账款挂账流程 我的答案应付账款挂账流程企业在生产经营过程中,经常会发生购入存货已入库但发票不能及时到达的情形,会计上一般将此类存货暂估入账。入账时:借:原材料贷:应付帐款某某...