利得有可能计入所有者权益,也有可能计入营业外收入,需根据具体情况分析。

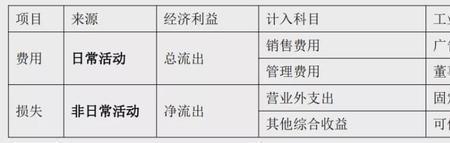

一种是直接计入当期利润的利得。该利得是指应当计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本无关的利得,主要包括非流动资产处置利得、非货币性资产交换利得、债务重组利得、政府补助、盘盈利得、捐赠利得等。计入“营业外收入”科目。

另一种是直接计入所有者权益的利得。该利得是指由企业非日常活动所形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入。

利得属于什么会计要素

利得按会计要素应属于收入。

“利得”是指由企业非日常活动所形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入,利得包括直接计入所有者权益的利得和直接计入当期利润的利得。这是企业会计准则的规定。

直接计入所有者权益的利得,如:可供出售的金融资产的公允价值超过账面的价值等。

直接计入当期利润的利得,如:处置固定资产的净收益、处置无形资产的净收益和罚款收入等。

0