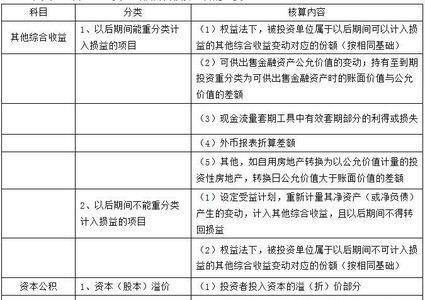

所有者权益科目包括实收资本、资本公积、盈余公积、本年利润、利润分配。 所有者权益体现的是所有者在企业中的剩余权益,因此所有者权益的确认主要依赖于其他会计要素,尤其是资产和负债的确认。

一建所有者权益包括哪些科目

原创 | 2022-11-19 02:44:57 |浏览:1.6万

猜你想问

-

为什么一建机电实务感觉记不住 一建机电实务感觉记不住是方法不对,一建机电实务备考技巧通读教材后,建议把一级建造师近3-5年的历年真题标注到了书本中,此举既有利于了解命题的规律。做完这一步工...

为什么一建机电实务感觉记不住 一建机电实务感觉记不住是方法不对,一建机电实务备考技巧通读教材后,建议把一级建造师近3-5年的历年真题标注到了书本中,此举既有利于了解命题的规律。做完这一步工... -

一建机电实务考试78分是什么水平 一级建造师实务考试满分160分,78分刚过50%,根据这几年部分机构统计数据全国一级建造师实务考试成绩平均分为84分,也就是说不足全国平均分属于中下等成绩。实务考试确...

一建机电实务考试78分是什么水平 一级建造师实务考试满分160分,78分刚过50%,根据这几年部分机构统计数据全国一级建造师实务考试成绩平均分为84分,也就是说不足全国平均分属于中下等成绩。实务考试确... -

一建管理刷题有用吗 有用,一级建造师项目管理主要是选择题,考点比较多、比较杂,这就需要考生多刷历年真题,这样才能覆盖整个考点,如果只是看书,无法真正理解和掌握知识点。管理作为一门公共...

一建管理刷题有用吗 有用,一级建造师项目管理主要是选择题,考点比较多、比较杂,这就需要考生多刷历年真题,这样才能覆盖整个考点,如果只是看书,无法真正理解和掌握知识点。管理作为一门公共... -

一建实务的管理与管理一样吗 一建实务的管理与管理不一样,一建的实务管理是针对工程项目位于过程管理,不同于一般意义上的管理。一建实务考试的技巧如果确定完全答对了,就不要展开答,也不要写多余...

一建实务的管理与管理一样吗 一建实务的管理与管理不一样,一建的实务管理是针对工程项目位于过程管理,不同于一般意义上的管理。一建实务考试的技巧如果确定完全答对了,就不要展开答,也不要写多余... -

15年毕业的工商管理能考一建么 不能报考一建的,报考一级建造师必须得是工程建筑专业或者是工科专业可以报考。工商管理不属于工程类或者工科专业的考生。一建考试选择题答题技巧,那就是逻辑推理法...

15年毕业的工商管理能考一建么 不能报考一建的,报考一级建造师必须得是工程建筑专业或者是工科专业可以报考。工商管理不属于工程类或者工科专业的考生。一建考试选择题答题技巧,那就是逻辑推理法...