企业存货可收回金额与账面价值孰低是在存货发生减值迹象时进行减值测试计算的两个指标的比较,按照企业会计准则的规定,存货期末计量要按照可收回金额与账面价值孰低进行计量,其中,可收回金额也称之为可变现净值,用存货预计售价减去进一步加工的成本,费用再减去相关税费计算而来,用这个指标和账面价值进行比较,如果账面价值高于可收回金额,意味着存货发生了减值,需要计提存货跌价准备。

存货可收回金额与账面价值孰低

原创 | 2022-11-18 22:08:17 |浏览:1.6万

猜你想问

-

最佳存货成本计算公式 其计算公式是:采购成本+订货成本+缺货成本+存储成本。存货储存成本是指为保持存货而发生的成本,包括存货占用资金所应计的利息、仓库费用、保险费用、存货破损和变...

最佳存货成本计算公式 其计算公式是:采购成本+订货成本+缺货成本+存储成本。存货储存成本是指为保持存货而发生的成本,包括存货占用资金所应计的利息、仓库费用、保险费用、存货破损和变... -

服装中岛架展示架怎样储存货 展示价一般是使用挂钩将物体进行存放。他需要放在比较空旷,干净,通风的地方,这样物品就不会出现发霉的情况,而且上面还需要蒙上一层套。...

服装中岛架展示架怎样储存货 展示价一般是使用挂钩将物体进行存放。他需要放在比较空旷,干净,通风的地方,这样物品就不会出现发霉的情况,而且上面还需要蒙上一层套。... -

为什么商品销售成本也算存货 因为商品销售成本是指归集了生产过程还未完工产品的所有成本.所以它所含的成本其实就是"在产品",存货包括原材料、库存商品、在产品、半成品、低值易耗品等....

为什么商品销售成本也算存货 因为商品销售成本是指归集了生产过程还未完工产品的所有成本.所以它所含的成本其实就是"在产品",存货包括原材料、库存商品、在产品、半成品、低值易耗品等.... -

生产型企业存货占比多少合理 制造业,原材料库存占收入的比例一般在20%-50%范围比较正常。一、如果库存为100W的话,每月销售66.7W属正常。库存占比是库存量占总产量的比例,即库存占比=库存量÷总...

生产型企业存货占比多少合理 制造业,原材料库存占收入的比例一般在20%-50%范围比较正常。一、如果库存为100W的话,每月销售66.7W属正常。库存占比是库存量占总产量的比例,即库存占比=库存量÷总... -

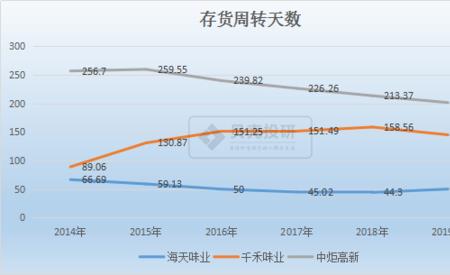

存货周转率上升又下降的原因 企业存货周转率上升又下降,因为存货周转率表示企业存货的周转速度,如果周转率越高,说明企业的周转速度越快,如果一个企业的周转率先上升,说明这个企业销售较好,所以存货...

存货周转率上升又下降的原因 企业存货周转率上升又下降,因为存货周转率表示企业存货的周转速度,如果周转率越高,说明企业的周转速度越快,如果一个企业的周转率先上升,说明这个企业销售较好,所以存货...