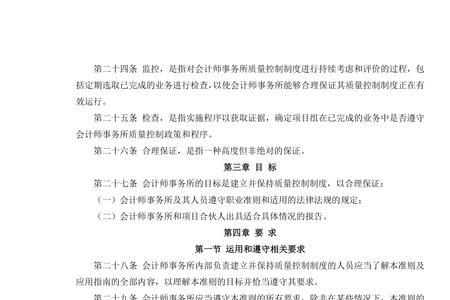

会计信息质量的一致性又称一贯性原则,属于财务会计原则之一,指各个会计期间所用的会计方法和程序应当相同,不得随意变更。

一致性原则可以确保各期会计报表中各项数据的可比性,以提高会计信息的使用价值。也可以制约和防止通过变更,在会计核算上弄虚作假。

会计信息质量一致性又称

一致性又称可比性

可比性是会计信息质量的一项重要质量要求,目的是使同一企业不同期间和同一期间不同企业的财务报表相互可比。

原创 | 2022-11-18 18:12:36 |浏览:1.6万

会计信息质量的一致性又称一贯性原则,属于财务会计原则之一,指各个会计期间所用的会计方法和程序应当相同,不得随意变更。

一致性原则可以确保各期会计报表中各项数据的可比性,以提高会计信息的使用价值。也可以制约和防止通过变更,在会计核算上弄虚作假。

会计信息质量一致性又称

一致性又称可比性

可比性是会计信息质量的一项重要质量要求,目的是使同一企业不同期间和同一期间不同企业的财务报表相互可比。

Copyright 2005-2020 www.kxting.com 版权所有 |  湘ICP备2023022655号

湘ICP备2023022655号

声明: 本站所有内容均只可用于学习参考,信息与图片素材来源于互联网,如内容侵权与违规,请与本站联系,将在三个工作日内处理,联系邮箱:47085,1089@qq.com