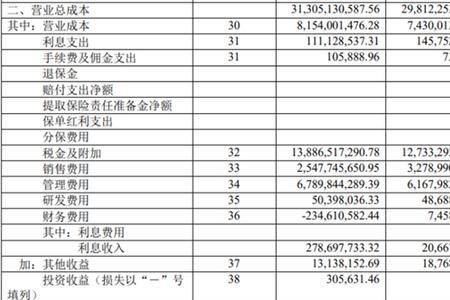

合并利润表中的营业成本用母公司的营业成本加个子公司的营业成本,减去抵消分录中营业成本的贷方,加上抵销分录中营业成本的借方,计算出来的结果就是合并利润表中的营业成本。因为合并利润表中的营业成本是企业集团的营业成本,因此,内部销售的成本都需要进行抵消。

合并利润表中的营业成本怎么算

原创 | 2022-11-18 14:16:00 |浏览:1.6万

猜你想问

-

西南交通大学由哪些院校合并 西南交通大学位于四川省成都市,始建于1972年,由原“唐山铁道学院”迁至四川峨眉改称。1979年,原成都铁路技术学校、原成都铁路工程学校并入西南交通大学。1989年,学校...

西南交通大学由哪些院校合并 西南交通大学位于四川省成都市,始建于1972年,由原“唐山铁道学院”迁至四川峨眉改称。1979年,原成都铁路技术学校、原成都铁路工程学校并入西南交通大学。1989年,学校... -

网易云音乐怎样合并歌单 1、网易云音乐的歌单,如果是一个的话,你点击第一首播放,以后他后面可以设置顺序播放,或者随机播放或者单曲循环。2、如果你的歌单有很多个的话,他只能一次选择播放一个...

网易云音乐怎样合并歌单 1、网易云音乐的歌单,如果是一个的话,你点击第一首播放,以后他后面可以设置顺序播放,或者随机播放或者单曲循环。2、如果你的歌单有很多个的话,他只能一次选择播放一个... -

合并报表利润表的数据怎么取 利润表的取数类型为本年累计数时,合并报表-利润表的本期数怎样产生:1、你需要设置一个取数类型:利润表本期数,设置公式为:利润表本期数=本年累计数-上期本年累计数2、...

合并报表利润表的数据怎么取 利润表的取数类型为本年累计数时,合并报表-利润表的本期数怎样产生:1、你需要设置一个取数类型:利润表本期数,设置公式为:利润表本期数=本年累计数-上期本年累计数2、... -

合并利润是什么意思 合并净利润是整个企业集团所有权益性证券持有人的净利润合并净利润不包括子公司少数股东所持有的子公司净利润的份额,而将其视为企业集团的一项费用。合并利润表是...

合并利润是什么意思 合并净利润是整个企业集团所有权益性证券持有人的净利润合并净利润不包括子公司少数股东所持有的子公司净利润的份额,而将其视为企业集团的一项费用。合并利润表是... -

合并利润率是什么意思 合并利润是整个企业集团所有权益性证券持有人的净利润合并净利润不包括子公司少数股东所持有的子公司净利润的份额,而将其视为企业集团的一项费用。合并利润表是反...

合并利润率是什么意思 合并利润是整个企业集团所有权益性证券持有人的净利润合并净利润不包括子公司少数股东所持有的子公司净利润的份额,而将其视为企业集团的一项费用。合并利润表是反...