企业应收账款公允价值就是指应收账款可以收回的的价值,也可以理解为应收账款以现金的形式流入企业的可能性。在坏账准备计提充分的情况下,应收账款的公允价值为应收账款的净额,即应收账款账面余额减去坏账准备余额。这也是为什么,企业对外报告的财务会计报表填列应收账款项目时要填列应收账款净额的原因所在。

应收账款公允价值什么意思

原创 | 2022-11-18 11:25:37 |浏览:1.6万

猜你想问

-

保理应收账款范围 范围:卖方企业与保理商签订保理协议,一般卖方需要将通过赊销而产生的合格应收账款出售给保理商。签订协议后,对于无追索权保理,保理商首先要对卖方企业的客户。进行资...

保理应收账款范围 范围:卖方企业与保理商签订保理协议,一般卖方需要将通过赊销而产生的合格应收账款出售给保理商。签订协议后,对于无追索权保理,保理商首先要对卖方企业的客户。进行资... -

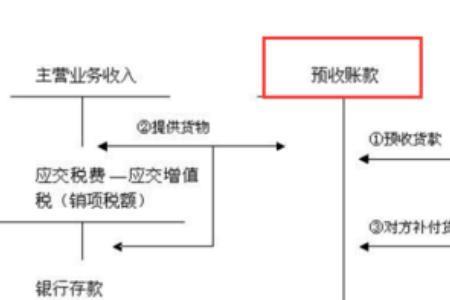

应收账款与预收账款的计算方法 应收账款是资产账户,账户结构为借增贷减,故应收账款余额=期初余额+本期借方发生额-本期贷方发生额。预收账款是负债账户,账户结构为贷增借减,故预收账款余额=期初余额...

应收账款与预收账款的计算方法 应收账款是资产账户,账户结构为借增贷减,故应收账款余额=期初余额+本期借方发生额-本期贷方发生额。预收账款是负债账户,账户结构为贷增借减,故预收账款余额=期初余额... -

应收账款与应付账款的冲抵 应收账款与应付账款在会计工作实际操作中可以相互冲抵,但这种冲抵是有条件限制的。即:一、应收账款与应付账款核算的明细单位必须相同,即必须是一家企业二、这个名称...

应收账款与应付账款的冲抵 应收账款与应付账款在会计工作实际操作中可以相互冲抵,但这种冲抵是有条件限制的。即:一、应收账款与应付账款核算的明细单位必须相同,即必须是一家企业二、这个名称... -

应收账款除以应付账款叫什么 应收账款除以应付帐款可以叫往来款项负债率。应收账款是企业的债权,是企业因为赊销,款未收。应付账款是企业的债务,是企业因为赊购,款未付。在企业经营过程中,若需要资...

应收账款除以应付账款叫什么 应收账款除以应付帐款可以叫往来款项负债率。应收账款是企业的债权,是企业因为赊销,款未收。应付账款是企业的债务,是企业因为赊购,款未付。在企业经营过程中,若需要资... -

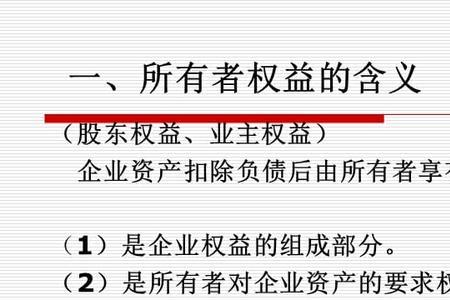

应收应付影响所有者权益吗 不一定。主要看对方科目是什么,对方科目涉及损益那就影响到所有者权益,单纯的应收变成应付,只是资产和负债之间的转换,不影响所有者权益。即比如,如果不涉及应收应付的...

应收应付影响所有者权益吗 不一定。主要看对方科目是什么,对方科目涉及损益那就影响到所有者权益,单纯的应收变成应付,只是资产和负债之间的转换,不影响所有者权益。即比如,如果不涉及应收应付的...