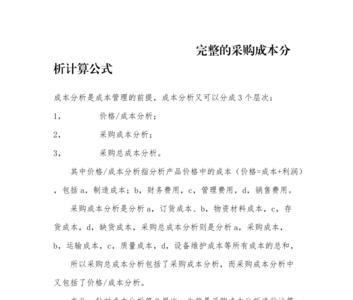

相关指标比率法就是将成本指标与反应生产、销售等生产经营成果的产值、销售收入、利润指标对比,从而求出产值成本率、销售成本率和成本利润率指标,就可据以分析和比较生产耗费的经济效益。

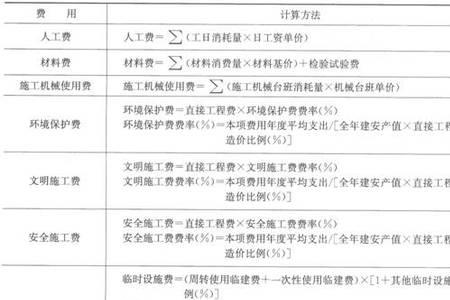

直接材料成本比率=直接材料成本÷产品成本×100%

直接人工成本比率=直接人工成本÷产品成本×100%

制造费用比率=制造费用÷产品成本×100%

原创 | 2022-11-17 13:45:15 |浏览:1.6万

相关指标比率法就是将成本指标与反应生产、销售等生产经营成果的产值、销售收入、利润指标对比,从而求出产值成本率、销售成本率和成本利润率指标,就可据以分析和比较生产耗费的经济效益。

直接材料成本比率=直接材料成本÷产品成本×100%

直接人工成本比率=直接人工成本÷产品成本×100%

制造费用比率=制造费用÷产品成本×100%

Copyright 2005-2020 www.kxting.com 版权所有 |  湘ICP备2023022655号

湘ICP备2023022655号

声明: 本站所有内容均只可用于学习参考,信息与图片素材来源于互联网,如内容侵权与违规,请与本站联系,将在三个工作日内处理,联系邮箱:47085,1089@qq.com