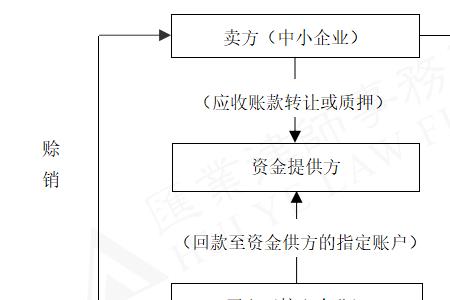

应收账款是企业资产负债表流动资产的一部分,是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,被购买单位所占用的资金,属于企业的一项债权。

应收账款周转天数=360/应收账款周转

一般情况下,企业的应收账款周转率越高,应收账款的周转天数越短,说明企业经营状况越好。

原创 | 2022-11-15 16:13:07 |浏览:1.6万

应收账款是企业资产负债表流动资产的一部分,是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,被购买单位所占用的资金,属于企业的一项债权。

应收账款周转天数=360/应收账款周转

一般情况下,企业的应收账款周转率越高,应收账款的周转天数越短,说明企业经营状况越好。

Copyright 2005-2020 www.kxting.com 版权所有 |  湘ICP备2023022655号

湘ICP备2023022655号

声明: 本站所有内容均只可用于学习参考,信息与图片素材来源于互联网,如内容侵权与违规,请与本站联系,将在三个工作日内处理,联系邮箱:47085,1089@qq.com