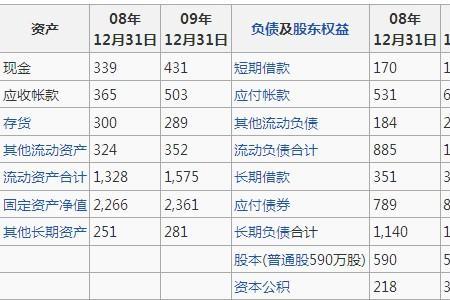

应收账款周转期是企业一定时期营业收入与平均应收账款余额的比率,是反映应收账款周转速度的指标。

它是现金周转过程中一种,其余两种是现金的周转过程主要包括存货周转期、应付账款周转期,计算公式是应收账款周转期=360/应收账款周转率=平均应收账款×360天/销售收入=平均应收账款/平均日销售额。企业能够熟练运用应收账款周期有利于与同行业比较,调整相应的经济决策。

原创 | 2022-11-13 13:43:46 |浏览:1.6万

应收账款周转期是企业一定时期营业收入与平均应收账款余额的比率,是反映应收账款周转速度的指标。

它是现金周转过程中一种,其余两种是现金的周转过程主要包括存货周转期、应付账款周转期,计算公式是应收账款周转期=360/应收账款周转率=平均应收账款×360天/销售收入=平均应收账款/平均日销售额。企业能够熟练运用应收账款周期有利于与同行业比较,调整相应的经济决策。

Copyright 2005-2020 www.kxting.com 版权所有 |  湘ICP备2023022655号

湘ICP备2023022655号

声明: 本站所有内容均只可用于学习参考,信息与图片素材来源于互联网,如内容侵权与违规,请与本站联系,将在三个工作日内处理,联系邮箱:47085,1089@qq.com