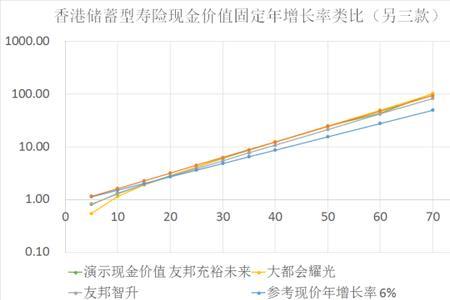

储蓄型保险顾名思义,是保费以储蓄方式存在。一旦出险,这笔资金就成为保险,从而获得保险理赔。

实际情况是,在银行储蓄,多少有点利息,本金不会减少。而保险公司的这项业务,保户根本没有任何利息可言。就出险而言,是极小概率事件。保险保的只是保户的侥幸心理。保户因为种种原因申请退保,连本金的60%都拿不回来。

中国所有的保险公司,保险合同内容极为艰深,普通人看不明白。一旦出险,理赔非常艰难。

所以,除了法律强制要求的保护外,不建议购买任何保险。

原创 | 2022-10-29 12:53:05 |浏览:1.6万

储蓄型保险顾名思义,是保费以储蓄方式存在。一旦出险,这笔资金就成为保险,从而获得保险理赔。

实际情况是,在银行储蓄,多少有点利息,本金不会减少。而保险公司的这项业务,保户根本没有任何利息可言。就出险而言,是极小概率事件。保险保的只是保户的侥幸心理。保户因为种种原因申请退保,连本金的60%都拿不回来。

中国所有的保险公司,保险合同内容极为艰深,普通人看不明白。一旦出险,理赔非常艰难。

所以,除了法律强制要求的保护外,不建议购买任何保险。

Copyright 2005-2020 www.kxting.com 【开心女性】 版权所有 |  湘ICP备2023022655号

湘ICP备2023022655号

声明: 本站所有内容均只可用于学习参考,信息与图片素材来源于互联网,如内容侵权与违规,请与本站联系,将在三个工作日内处理,联系邮箱:47085,1089@qq.com