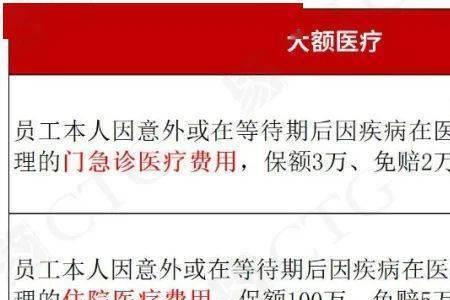

因为是国家规定。

早在2020年,监管就批评过增额终身寿长险短做的问题,于是乎,各大保司纷纷积极响应,先是集体把减保条款从合同中删除,然后又把减保条款加了回来——只不过,绝大多数还在合同中明确设置了“每年减保不得超过20%”的上限。

很多从业者没有认真研读条款,只从字面上草草理解,以为是“每年减保领取的现价不得超过减保前现价的20%”,然后就开开心心地去给客户讲解产品了殊不知,这种理解相当于给自己“埋雷”,一不小心就变销售误导,搞不好就得站上被告席!这“20%上限”,可没这么简单!

原创 | 2022-10-28 19:38:07 |浏览:1.6万

因为是国家规定。

早在2020年,监管就批评过增额终身寿长险短做的问题,于是乎,各大保司纷纷积极响应,先是集体把减保条款从合同中删除,然后又把减保条款加了回来——只不过,绝大多数还在合同中明确设置了“每年减保不得超过20%”的上限。

很多从业者没有认真研读条款,只从字面上草草理解,以为是“每年减保领取的现价不得超过减保前现价的20%”,然后就开开心心地去给客户讲解产品了殊不知,这种理解相当于给自己“埋雷”,一不小心就变销售误导,搞不好就得站上被告席!这“20%上限”,可没这么简单!

Copyright 2005-2020 www.kxting.com 【开心女性】 版权所有 |  湘ICP备2023022655号

湘ICP备2023022655号

声明: 本站所有内容均只可用于学习参考,信息与图片素材来源于互联网,如内容侵权与违规,请与本站联系,将在三个工作日内处理,联系邮箱:47085,1089@qq.com