企业会计要素可以分为6项:资产、负债、所有者权益、收入、费用、利润。其中:前3项要素,与资产负债表中财务状况的确认直接联系。是企业财务状况的静态反映后3项要素,与利润表中的经营业绩的确认计量联系,是从动态角度反映企业的经营成果。

六大会计要素哪些是抽象

原创 | 2022-10-20 13:10:40 |浏览:1.6万

猜你想问

-

六大管理体系建设 第一,学科体系建设。对标国际国内的领先机构,创建“国内顶尖、国际一流”的哲学社会科学研究的国家队。第二,学术体系。借鉴国际学术的经验,丰富哲学社会科学基础理论...

六大管理体系建设 第一,学科体系建设。对标国际国内的领先机构,创建“国内顶尖、国际一流”的哲学社会科学研究的国家队。第二,学术体系。借鉴国际学术的经验,丰富哲学社会科学基础理论... -

人都有六大特征 人的六大特征:立即要回报;不自律;经常被情绪左右;不愿学习,自以为是没有归零心态;做事情靠直觉,不以事实为根据;做事情不靠信念,靠人言。只要你相信你自己能够战胜自己的不...

人都有六大特征 人的六大特征:立即要回报;不自律;经常被情绪左右;不愿学习,自以为是没有归零心态;做事情靠直觉,不以事实为根据;做事情不靠信念,靠人言。只要你相信你自己能够战胜自己的不... -

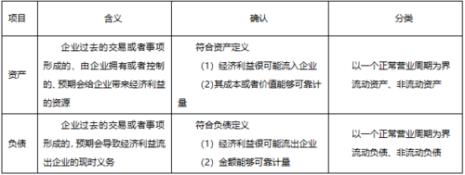

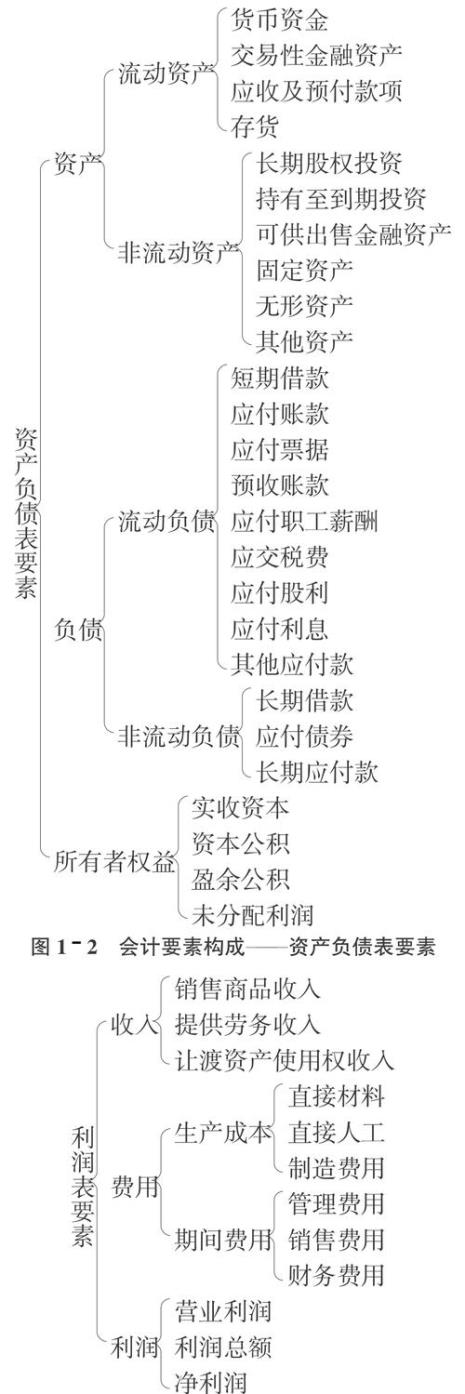

会计六大要素最核心是哪个要素 企业会计要素分为六大类,即资产、负债、所有者权益、收入、费用和利润。其中,资产、负债和所有者权益三项会计要素主要反映企业的财务状况;收入、费用和利润三项会计...

会计六大要素最核心是哪个要素 企业会计要素分为六大类,即资产、负债、所有者权益、收入、费用和利润。其中,资产、负债和所有者权益三项会计要素主要反映企业的财务状况;收入、费用和利润三项会计... -

会计六大要素分类表 会计要素是组成会计报表的基本单位,是对会计对象进行的基本分类,是会计核算对象的具体化,我国《企业会计准则》规定企业应当按交易或者事项的 经济特征确定会计要素,...

会计六大要素分类表 会计要素是组成会计报表的基本单位,是对会计对象进行的基本分类,是会计核算对象的具体化,我国《企业会计准则》规定企业应当按交易或者事项的 经济特征确定会计要素,... -

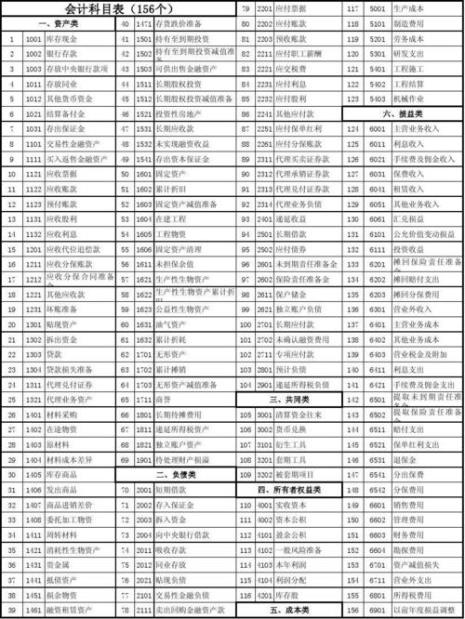

会计分录六大要素 《企业会计准则》将会计要素分为资产、负债、所有者权益、收入、费用和利润六个会计要素。1、资产是指企业过去的交易或者事项形成的,由企业拥有或者控制的,预期会...

会计分录六大要素 《企业会计准则》将会计要素分为资产、负债、所有者权益、收入、费用和利润六个会计要素。1、资产是指企业过去的交易或者事项形成的,由企业拥有或者控制的,预期会...