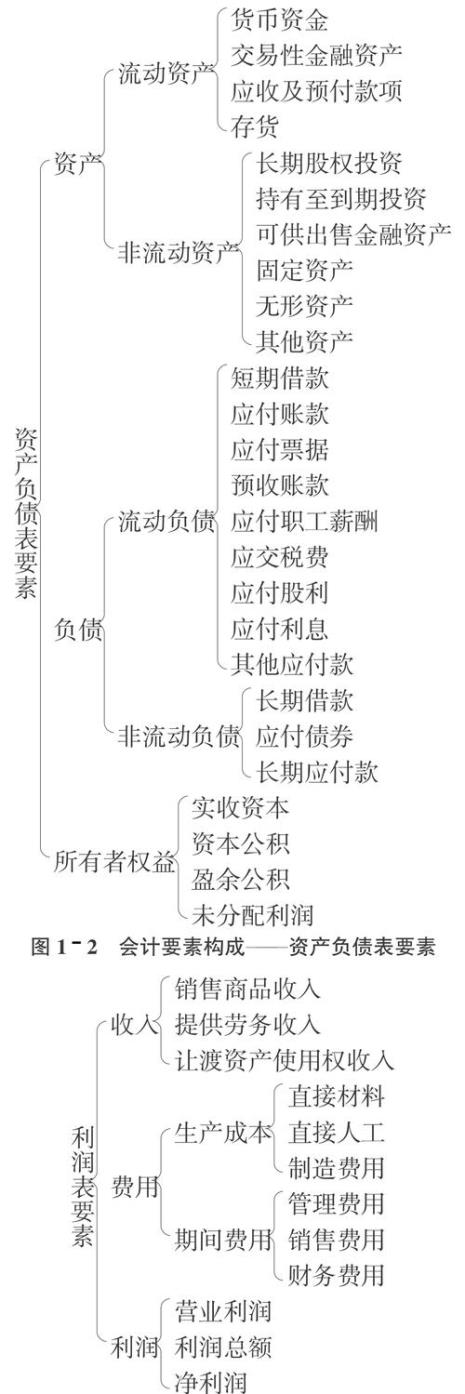

企业会计要素分为六大类,即资产、负债、所有者权益、收入、费用和利润。其中,资产、负债和所有者权益三项会计要素主要反映企业的财务状况收入、费用和利润三项会计要素主要反映企业的经营成果。 其中资产是会计六要素中最核心要素。资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

会计六大要素最核心是哪个要素

原创 | 2022-10-20 13:09:41 |浏览:1.6万

猜你想问

-

装订会计凭证需要附哪些表 装订会计凭证不需要附表。会计凭证是反映一个单位一定时期经营状况的原始单据,是由日常一些零散的票据组成,每当月度终了扎完帐后,就需要把这些零散的单据按照入账的...

装订会计凭证需要附哪些表 装订会计凭证不需要附表。会计凭证是反映一个单位一定时期经营状况的原始单据,是由日常一些零散的票据组成,每当月度终了扎完帐后,就需要把这些零散的单据按照入账的... -

会计转型最好的方向 会计专业想转行,数据分析是一个非常值得考虑的方向。首先,会计专业具备一定的数学统计等基础, 有一定的转行优势。其次,不管数据分析很“广”!不管是这个行业、职位还...

会计转型最好的方向 会计专业想转行,数据分析是一个非常值得考虑的方向。首先,会计专业具备一定的数学统计等基础, 有一定的转行优势。其次,不管数据分析很“广”!不管是这个行业、职位还... -

会计转行十大方法 会计想转行还是很容易的。1、去本科或者职业学院当会计学老师2、去会计师事务所做审计3、在企业做税务4、去税务师事务所做税务筹划5、做财税咨询6、做财会领域的...

会计转行十大方法 会计想转行还是很容易的。1、去本科或者职业学院当会计学老师2、去会计师事务所做审计3、在企业做税务4、去税务师事务所做税务筹划5、做财税咨询6、做财会领域的... -

会计转行能做什么更合适 销售、文秘、服务人员等不需要太多专业知识的工作。专业对口已经不能成为选择职业的门槛时,自由地选择职业不再是梦想;当综合能力、特殊专业背景成为新的求职方向时...

会计转行能做什么更合适 销售、文秘、服务人员等不需要太多专业知识的工作。专业对口已经不能成为选择职业的门槛时,自由地选择职业不再是梦想;当综合能力、特殊专业背景成为新的求职方向时... -

会计改行做什么比较好 转证劵、销售、行政可能好点。转人力不是没有可能,关键你要对自己有信心,毕竟三十六行,行行出状元!出来打工的最主要是工作的开心、快乐,假如每天都做自己不喜欢做的事...

会计改行做什么比较好 转证劵、销售、行政可能好点。转人力不是没有可能,关键你要对自己有信心,毕竟三十六行,行行出状元!出来打工的最主要是工作的开心、快乐,假如每天都做自己不喜欢做的事...