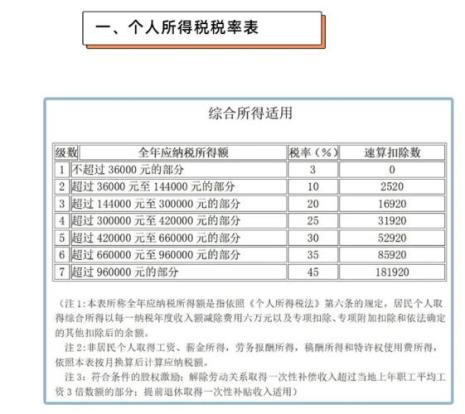

如果是工资薪金、劳务报酬所得或稿酬所得,具体计算方式如下:

应纳税额=(80000-60000)*3%=600(元)

这是在不包括专项扣除等附加扣除的前提下,如果拥有其他扣除,个人所得税会更少。

公式:

累计应纳税所得额=累计收入-累计减除费用-累计专项附加扣除-累计专项扣除-国务院规定的其他扣除

应纳税额=累计预扣预缴应纳税所得额*税率-速算扣除数

原创 | 2022-10-19 17:32:06 |浏览:1.6万

如果是工资薪金、劳务报酬所得或稿酬所得,具体计算方式如下:

应纳税额=(80000-60000)*3%=600(元)

这是在不包括专项扣除等附加扣除的前提下,如果拥有其他扣除,个人所得税会更少。

公式:

累计应纳税所得额=累计收入-累计减除费用-累计专项附加扣除-累计专项扣除-国务院规定的其他扣除

应纳税额=累计预扣预缴应纳税所得额*税率-速算扣除数

Copyright 2005-2020 www.kxting.com 【开心女性】 版权所有 |  湘ICP备2023022655号

湘ICP备2023022655号

声明: 本站所有内容均只可用于学习参考,信息与图片素材来源于互联网,如内容侵权与违规,请与本站联系,将在三个工作日内处理,联系邮箱:47085,1089@qq.com